Od zavedenia sprísnených opatrení NBS pri poskytovaní hypoték ubehol polrok. Ako sa hypotéky za toto obdobie zmenili?

Keď v marci tohto roku začali platiť nové pravidlá pre poskytovanie hypotek, mnohí to považovali za katastrofu. Svet sa však nezrútil a čuduj sa svete hypotéky sa poskytujú aj naďalej, ale rozvážnejšie a obozretnejšie. Čo sa zmenilo v praxi, vám popíšem v niekoľkých bodoch.

Opatrenia NBS fungujú

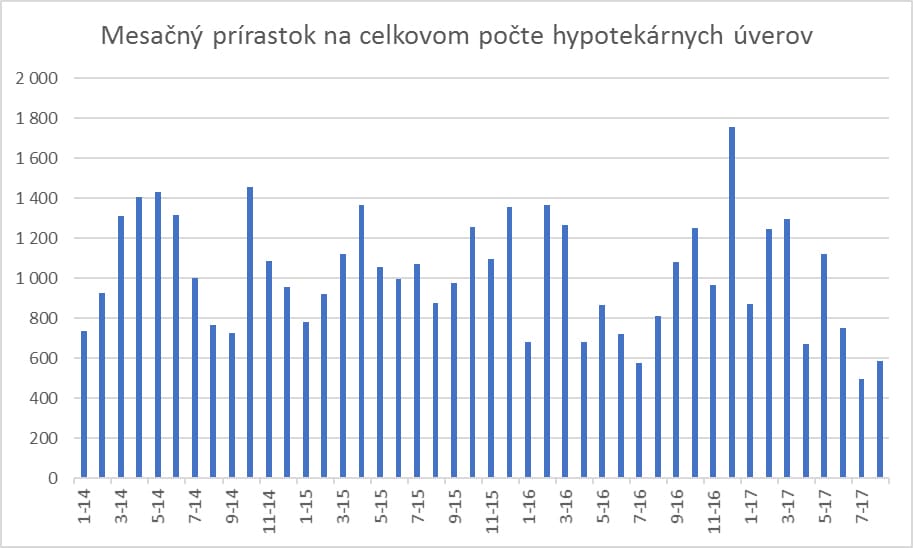

Zavedenie povinnej rezervy a stress testu pre klientov a stanovenie limitu na počet úverov nad LTV 80% (len 4 úvery z 10 môžu byť cez 80%) pre banky sú hlavným dôvodom, ktorý spôsobil, že hypotekárne úvery sa berú oveľa rozvážnejšie. Klientov s nižším príjmom jednoducho zastaví úverový limit a banky si taktiež začali viac vyberať, komu poskytnú financovanie nad 80% LTV. Mesačný prírastok na celkovom počte hypotekárnych úverov sa za posledné mesiace celkom výrazne znížil, čo značí že opatrenia NBS fungujú.

Úroky naďalej klesajú, štandardom je 80% LTV

Aj keď to nečakal už asi nikto, úroky ešte klesali. Treba však doplniť, že za základ pre určenie úrokovej sadzby si banky zvolili 80% LTV a pri vyšších LTV „odmeňujú“ klienta prirážkou k úrokovej sadzbe. Navyše niektoré banky majú taký problém s dodržiavaním hore spomínaného pomeru 4:10, že začalo byť dosť dôležité aj to kedy sa bude žiadosť o úver podávať.

Na dofinancovanie sa používajú spotrebné úvery a úvery zo stavebného sporenia

Banky začali poskytovať vo väčšej miere na dofinancovanie hypoúverov spotrebné úvery so zvýhodnenou sadzbou (úrok medzi od 2,9-5,9%). Taktiež sa vo veľkej miere rozmohli stavebné úvery a medziúvery zo stavebného sporenia, u ktorých je hlavnou výhodou oproti spotrebným úverom možnosť natiahnuť dobu splácania.

Hypotéky: Konkurenčný boj bánk získal nový rozmer

Prvýkrát v histórií sa objavil aj nový druh konkurenčného boja. Niektoré banky sú ochotné preplatiť pokutu klientovi vo výške 1% za predčasné splatenie hypotéky, pokiaľ k nim klient presunie svoj úver. Priznám sa, že nad týmto už aj mne začína rozum stáť 🙂

Realitná bublina nespľasne

Asi mi z profesného hľadiska veľmi neprináleží hodnotiť vývoj cien nehnuteľností, dovolím si však vyjadriť svoj názor ohľadom často spomínanej realitnej bubliny. Aj keď ceny nehnuteľností rástli v posledných dvoch rokoch rýchlejším tempom, zastávam názor, že sa o realitnú bublinu ešte nejedná a osobne v tom vidím iba reakciu na zvýšený dopyt po nehnuteľnostiach spôsobený lacnými hypotekárnymi úvermi. Pomôžem si dvoma grafmi od NBS. Na jednom vidieť vývoj ceny za meter štvorcový a na druhom je tento vývoj aj priradený do určitej rizikovej skupiny podľa rýchlosti rastu ceny. Názor si však urobte sami.

zdroj štatistík: NBS