Milan Dubec vo svojom rozhovore pre Denník N povedal niekoľko myšlienok o životnom poistení. Mnoho kolegov z brandže sa už na sociálnych sieťach vyjadrilo, ale miesto faktografických vyjadrení, argumentovali skôr skrz emócie, niektorí to dokonca poňali aj osobným osočovaním. Nikto nepoužil konkrétne číselné argumenty, ktoré by vyvracali alebo potvrdzovali pravdivosť tvrdení pána Dubca. Ja to spravím práve týmto spôsobom. Vždy najprv zoberiem konkrétne vyjadrenie pána Dubca z rozhovoru a následne k tomu budem odpovedať na základe konkrétnych argumentov. Tvrdenia pán Dubca zobrazujem chronologicky tak, ako boli použité aj v rozhovore. Úvodnú fotografiu som použil z Denníka N, ktorú vyhotovil Tomáš Benedikovič.

1. „Ak sa mi niečo stane, chcem, aby rodina mala prístup k môjmu majetku, ktorý je pre nich lepším zabezpečením než peniaze vložené do takejto poistky.“

Väčšina manželských párov má svoj majetok v bezpodielovom spoluvlastníctve manželov (BSM) a teda ak jeden z manželov zomrie, pozostalý partner nevie s majetkom narábať až do vysporiadania v dedičskom konaní. Dedičské konanie trvá na Slovensku v priemere od 3 do 6 mesiacov. Poistné plnenie zo životného poistenia a plnenie z 2. a 3. dôchodkového piliera je dostupné rádovo do pár dní nakoľko je možné nastaviť v zmluvách oprávnenú osobu. To dáva značnú výhodu pozostalým z pohľadu dostupnosti majetku.

A tvrdenie nie je pravdivé ani v tom, že krytie cez majetok je lepším zabezpečením ako poistenie, pretože to nesedí z matematického hľadiska. Vysvetlím v otázke č.3.

2. „Práve včera sme sa o tom rozprávali s kamarátom. Dáva 150 eur mesačne na životnú poistku s tým, že keď sa mu niečo stane, poisťovňa vyplatí jeho manželke 150-tisíc eur.“

Toto považujem za jedno z najviac zavádzajúcich tvrdení celého rozhovoru. Nevieme totiž, koľko rokov má kamarát s ktorým sa rozprával, kedy zmluvu jeho kamarát uzatvoril a na koľko rokov, či nemá nejaké zdravotné komplikácie (pretože môže mať aj cenové prirážky za zdr. stav) a hlavne nevieme, ktoré pripoistenia má na zmluve uzatvorené. Na prepočty som použil porovnávač životného poistenia, ktorý od nás s kolegom používa viacero poisťovní a maklérskych firiem na trhu. Ale pozrime sa na to detailnejšie:

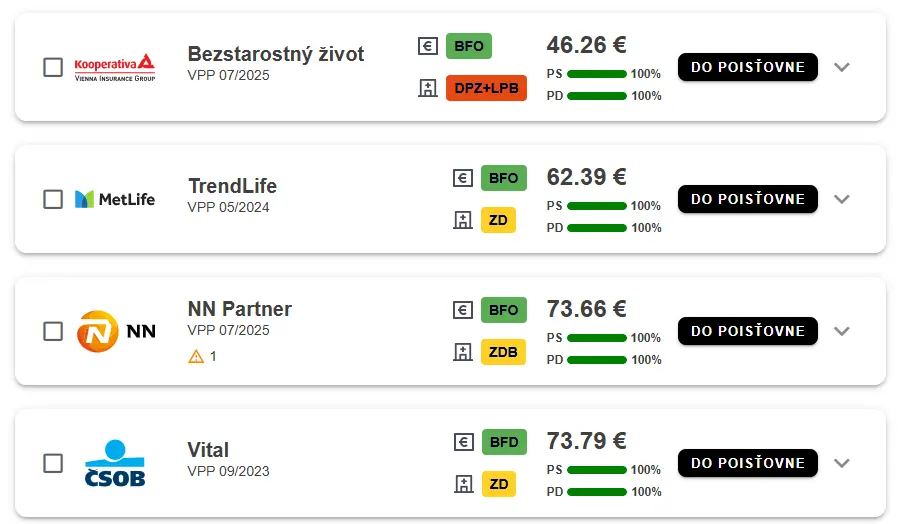

- ak budeme vychádzať z toho, že sa rozprával s rovesníkom, t.j. rok narodenia 1980, tak poistenie smrti na konštantnú poistnú sumu 150 000 € na poistnú dobu 20 rokov t.j. do jeho 65ky stojí v štyroch najlacnejších poisťovniach od 46 € do 73 € / mesačne

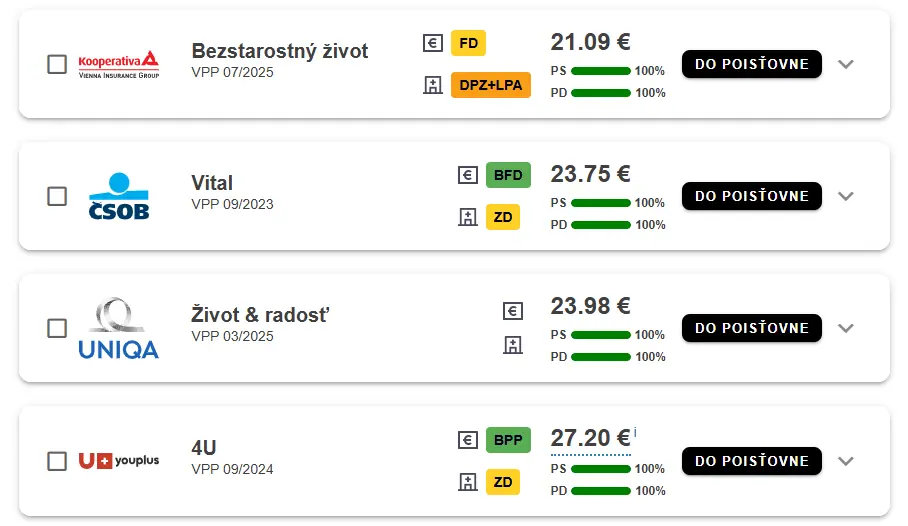

- ak by mal jeho kamarát poistenú smrť s klesajúcou poistnou sumou na 150 000 € na poistnú dobu 20 rokov (čo je ten pravdepodobnejší scenár, keďže práve toto pripoistenie sa používa na poistenie záväzku hypotéky), tak mesačné poistné sa hýbe v štyroch najlacnejších poisťovniach od 27 do 44 €

- ak urobím prepočet na 30ročného klienta (keďže pán Dubec práve o tridsiatnikovi hovorí v ďalšej časti rozhovoru), tak mesačné poistné za poistenie smrti s klesajúcou poistnou sumou 150 000 € na 35 rokov vychádza v štyroch najlacnejších poisťovniach od 21 € do 27 €

Len zo zaujímavosti doplním, že ak by sa pán Dubec o životnom poistení rozprával s kamarátom, ktorý má 60 rokov, ani vtedy by poistné nedosiahlo ním spomínanú hranicu 150 €.

Z predošlých prepočtov je teda na 100% isté, že spomínaný kamarát má na zmluve dojednané aj iné riziká, pán Dubec si však do rozhovoru použil len to, čo mu vyhovovalo.

3. „Platí teda 150 eur každý mesiac, dvadsať rokov sa mu nič nestane – kde je potom hodnota tých 150 eur? Je to len čisté poistenie.“

Aj keď to možno na prvý pohľad nevidieť, životné poistenie dáva aj matematický zmysel a to vysvetlím na nasledujúcom prípade. 30 ročný muž si uzatvorí poistenie smrti s klesajúcou poistnou sumou na 150 000 € na dobu 35 rokov. Mesačne za to bude platiť 25 € tj 300 € / za rok.

- Ak majú manželia byt v hodnote 190 000 € s hypotékou so zostatkom 150 000 € (LTV 80%), manžel ako hlavný živiteľ dokáže za 300 € ročne zabezpečiť pre svoju pozostalú rodinu jednorazové vyplatenie hypotéky v prípade jeho smrti, vďaka čomu jeho pozostalá manželka s deťmi nebude musieť byt predávať. Nie je to dostatočná hodnota pre tú rodinu?

- Ak majú manželia byt v hodnote 150 000 € bez hypotéky (získali napr. dedením), dokážu mať príjem z prenájmu ročný netto príjem po zdanení minimálne 3600 €. A teraz je na mieste niekoľko otázok:

- Nie je prejavom finančnej gramotnosti a inteligencie, že si poistím smrť na 150 000 € za 300 € ročne, aby moja pozostalá rodina nemusela predávať aktívum (ten byt), ktorý generuje ročný príjem minimálne 3600 €?

- Neoplatí sa obetovať 1/12 z ročného výnosu na to, aby si moja pozostalá rodina vedela ponechať byt, ktorý tvorí pasívny príjem?

- Nie je náhodou tvorba pasívneho príjmu skrz prenájom nehnuteľnosti práve to, čo pán Dubec dlhodobo odporúča svojím sledovateľom?

- Správne chápem, že pán Dubec odporúča radšej predať nehnuteľnosť v hodnote 150 000 €, ktorá generuje pasívny príjem minimálne 3600 €, pričom poistenie smrti na 150 000 € sa dá kúpiť za 300 € ročne?

Rozsiahlejšie túto argumentáciu popisujem v tomto svojom staršom článku s názvom „Oplatí sa životné poistenie„.

Korektne priznávam, že takto vypočítaná matematická výhodnosť životného poistenia začína rapídne klesať po veku 40. roku človeka. Zároveň je možné na Slovenskom trhu sa poistiť bez nutnosti lekárskych prehliadok do sumy 300 000 €. Ale to je pre väčšinu Slovákov dostačujúca výška krytia na zabezpečenie ich záväzkov. Pre extra bonitných klientov poistenie stráca efektivitu a význam od sumy cca 500 000 €.

4. „Ak by som tých 150 eur mesačne dával do hypotéky alebo do S&P 500, viete si ľahko spočítať, koľko vám bude trvať, kým vytvoríte majetok v tejto hodnote.“

Životné poistenie je jednoznačne najlacnejší zdroj finančných prostriedkov v prípade najfatálnejších prípadov ako sú smrť a invalidita (pre jednoduchosť prepočtov teraz nebudem zohľadňovať krytie civil. chorôb a trvalých následkov úrazu.). Poďme si spočítať presne to, čo popisuje pán Dubec. Budem robiť všetky prepočty s 30r. klientom a dobou investovania/poistenia – 35 rokov.

Zhodnotenie pri akciovom indexe S&P 500 budem rátať 9,5% p.a. (čo je priemerné zhodnotenie podľa viacerých zdrojov za posledných 30 rokov) a budem abstrahovať od akýchkoľvek poplatkov za investovanie t.j. nulové poplatky. Klient má mesačný budget 300 € na finančné produkty.

1. modelový príklad: Investovanie 300 € do S&P 500 vs. Investovanie 275 € do S&P 500 + poistenie smrti na 150 000 € s klesajúcou PS

Ako už naznačuje nadpis, v 1. modelovom príklade budem vypočítavať hodnotu účtu klienta, ktorý na odporúčanie pána Dubca bude len investovať 300 € / mesačne do ETF akciového indexu S&P 500. Porovnávať to budem s klientom, ktorý si najprv zaplatí 25 € mesačne za poistenie smrti s klesajúcou poistnou sumou na 150 000 € a zvyšných 275 € bude taktiež investovať do akciového indexu S&P 500.

Na Grafe 1 vyššie vidíme vývoj oboch investícií (aj 275 € aj 300 €) a zároveň vývoj poistnej sumy na smrť. Zaujímavé je vidieť, že až v 14. tom roku investovania hodnota investície plných 300 € prekoná poistnú sumu na smrť, ktorá postupne klesala a dala klientovi práve v prvých rokoch splácania záväzkov istotu, že v prípade jeho smrti, neostanú pozostalí „na holičkách“. Práve v prvých rokoch je klient najviac zraniteľný, keďže nemá vybudovaný žiaden majetok, ktorý by ho dokázal kryť. Zároveň klient investuje zvyšných 275 € a po 14. roku investovania má nižšiu hodnotu účtu o cca 8500 € oproti tomu, ak by investoval plných 300 € / mesačne.

Po 20 rokoch investovania je rozdiel cca 17 000 €, po 30 rokoch investovania je rozdiel cca 47 000 € a na záver po 35 rokoch investovania je rozdiel cca 76 000 €.

Pozrime si ešte jeden graf nižšie – Graf 2. Na ňom vidieť vývoj hodnoty „majetku a poistnej sumy za smrť“, ktoré by klient zanechal v prípade svojej smrti pozostalej rodine. Práve v prvých rokoch kombinácia poistenia smrti s klesajúcou poistnou sumou a investovania vo výške 275 € dáva pozostalej rodine istotu, že dokážu ustáť aj stratu hlavného živiteľa.

Tak čo, oplatí sa byť zodpovedný voči svojej rodine?

2. modelový príklad: Investovanie 300 € do S&P 500 vs. Investovanie 225 € do S&P 500 + poistenie smrti na 150 000 € s klesajúcou PS + poistenie invalidity od 41% na 150 000 € (75 000 € konštantná poistná suma + 75 000 € klesajúca poistná suma)

Ako už naznačuje nadpis, v 2. modelovom príklade budem vypočítavať hodnotu účtu klienta, ktorý na odporúčanie pána Dubca bude len investovať 300 € / mesačne do ETF akciového indexu S&P 500. Porovnávať to budem s klientom, ktorý si najprv zaplatí 75 € mesačne (za poistenie smrti s klesajúcou poistnou sumou na 150 000 € a 150 000 € na poistenie invalidity zložených zo 75 000 € konštantnej poistnej sumy a 75 000 € klesajúcej poistnej sumy) a zvyšných 225 € bude taktiež investovať do ETF akciového indexu S&P 500.

Cena 75 € za poistenie je priemerom ceny troch poisťovní s najnižšími cenami za takýto rozsah krytia. Poistenie invalidity s konštantnou poistnou sumou som kvôli zjednodušeniu prepočtov neindexoval a kombinoval som konštantnú a klesajúcu poistnú sumu, aby som sa čo najviac priblížil optimálnemu nastaveniu, ktoré popisujem v tomto článku.

Na Grafe 3 vyššie vidíme vývoj oboch investícií (aj 225 € aj 300 €) a zároveň vývoj poistnej sumy na smrť a invalidity. Aj tu identicky platí, že v 14. tom roku investovania plných 300 € sa hodnota investície prekoná výšku poistnej sumy na smrť a pri poistení invalidity to nastane cca v 16. roku investovania.

Z môjho pohľadu je však zlomový Graf 4 nižšie. Na ňom vidieť aké bude mať klient možnosti pri rôznych životných udalostiach.

V prípade invalidity by mal k dispozícii počas prvých 15 rokov o cca 100 000 € viac, ako keby si všetky peniaze (300 €) len investoval. Práve invaliditu považujem za absolútne kľúčovú, pretože môžete mať aj tie najdokonalejšie finančné plány, ale ak už nebudete môcť nikdy pracovať, sú vám nanič aj tie najvýkonnejšie a najlacnejšie ETF, či najnižšia úroková sadzba na hypotéke, pretože stratíte zdroj príjmu, z ktorého to všetko môžete platiť.

Mimochodom, ak by ste mali hneď k dispozícii 150 000 €, ročný výnos 9,5% z tejto sumy je 14 250 €. A ročné poistné na poistenie invalidity vo výške 150 000 € je 600 €. Predáte v prípade invalidity radšej vaše ETFkové portfólio, alebo je podľa vás finančne rozumnejšie obetovať časť z výnosu, aby ste si tých 150 000 € vedeli nechať zainvestovaných?

Samozrejme, pokiaľ si myslíte, že sa vám nemôže nič stať a začínate budovať majetok s pravidelnými vkladmi, po 20 rokoch už bude rapídne cítiť, že ste časť peňazí použili aj na krytie rizík. Ale po 20 rokoch môžete stále poistenie zrušiť, pokračovať už len v investovaní a na krytie používať len vlastný majetok.

Ale napíšem to ešte raz: Životné poistenie je jednoznačne najlacnejší zdroj finančných prostriedkov v prípade najfatálnejších prípadov.

5. „Ak je tridsiatnik, šanca, že zomrie pred šesťdesiatkou, je možno jedno percento.“

Pri ženách to tvrdenie sedí, pri mužoch nie. Podľa dát „Príčiny smrti“ zo štatistického úradu SR vyplýva nasledovné. Pravdepodobnosť, že 30r muž zomrie:

- vo vekovom intervale od 30 do 34 rokov je 0,187%

- vo vekovom intervale od 35 do 39 rokov je 0,227%

- vo vekovom intervale od 40 do 44 rokov je 0,315%

- vo vekovom intervale od 45 do 49 rokov je 0,525%

- vo vekovom intervale od 50 do 54 rokov je 0,802%

- vo vekovom intervale od 55 do 59 rokov je 1,34%

Kumulatívna pravdepodobnosť, že 30r muž sa nedožije veku 60 rokov je 3,396% alebo inak povedané, 3396 mužov zo 100 000 vo veku 30r zomrie do veku 59 rokov.

Pravdepodobnosť, že 30r žena zomrie:

- vo vekovom intervale od 30 do 34 rokov je 0,043%

- vo vekovom intervale od 35 do 39 rokov je 0,086%

- vo vekovom intervale od 40 do 44 rokov je 0,117%

- vo vekovom intervale od 45 do 49 rokov je 0,205%

- vo vekovom intervale od 50 do 54 rokov je 0,319%

- vo vekovom intervale od 55 do 59 rokov je 0,512%

Kumulatívna pravdepodobnosť, že 30r žena sa nedožije veku 60 rokov je 1,282% alebo inak povedané, 1282 žien zo 100 000 vo veku 30r zomrie do veku 59 rokov.

6. „A pritom je na 99 percent pravdepodobné, že o tridsať rokov bude stále žiť, lenže polovicu majetku, čo mohol vytvoriť, investoval do poistenia možnej smrti.“

Absolútna lož. Ako som preukázal vyššie, poistenie smrti u tridsiatnika stojí v priemere 25 € mesačne.

7. „Ak napríklad namiesto platenia poistky kúpite byt, ktorý budete prenajímať, jeho hodnota za tie roky stúpne natoľko, že v prípade vašej smrti ho môže manželka ďalej prenajímať alebo predať za niekoľkonásobok sumy, ktorú ste doň vložili.“

Prvú časť tvrdenia sa komentovať ani neoplatí, pretože matematicky nie je možné dosiahnuť, aby som z úspory za neplatenie životného poistenia dokázal kúpiť nehnuteľnosť. A druhú časť tvrdenia, som vysvetlil v otázke č. 3, kde som jasne matematicky preukázal, že je výhodnejšie sa vzdať 1/12 výnosu, aby sa nehnuteľnosť predávať nikdy nemusela.