Posledná aktualizácia: 2.1.2025

Investičné životné poistenie tvorilo v minulosti nosný produkt v predaji finančných produktov. Ešte cca 10 rokov dozadu som sa detailne hrabal vo fungovaní investičného životného poistenia (IŽP). Po dvoch rokoch analyzovania a kódovania sme ešte s jedným nadšencom pre túto problematiku vytvorili automatizovaný nástroj, ktorý umožňoval výpočet všetkých nákladov IŽP. V databáze sme mali uložené poplatkové štruktúry vyše 30 IŽP a systém dokonca dokázal generovať odporúčania, čo s existujúcou zmluvou robiť. Názov toho projektu bol provokatívny – nesporimcezpoistku.sk.

Dnes už tento projekt síce nefunguje, ale prostredníctvom tohto článku vám umožním nazrieť na fungovanie IŽP v najdetailnejšom článku, ktorý na túto problematiku na webe nájdete. Zároveň si môžete prečítať archívny rozhovor pre Denník N, ktorý som v roku 2015 na túto problematiku poskytol.

Upozorňujem, že článok je naozaj dlhý a na jeho prečítanie potrebujete aj 10-15 min. A na jeho pochopenie si ho potrebujete prečítať viackrát 🙂

Poplatky v investičnom životnom poistení

Základným princípom investičného životného poistenia je kombinácia investovania do podielových fondov a poistenia rizík formou pripoistenia. O jeho fungovaní, výhodách a nevýhodách investičného životného poistenia by sme mohli písať rôzne omáčky, o ktorých si viete prečítať aj inde na webe. Ja mám rád čísla a pravdou je, že kľúčový parameter pri IŽP sú poplatky. Poďme si preto prejsť detailne a rozsiahlo popísať o každom z poplatkov.

1. poplatok: Vstupný poplatok v IŽP

Vstupný poplatok si účtuje poisťovňa za to, že zainvestuje bežné poistné znížené o všetky ostatné poplatky, ktoré budem popisovať nižšie do podielových fondov. Názov tohto poplatku môžete nájsť v poistných podmienkach IŽP aj ako rozdiel medzi nákupnou a predajnou cenou. Vstupný poplatok sa teda platí podľa zvolenej frekvencie poistenia (mesačne, kvartálne, polročne, ročne) t.j. vždy, keď je poistné splatné. Tento poplatok si po technickej stránke poisťovňa vždy účtuje ako prvý t.j. na začiatku pred všetkými ostatnými.

Výška vstupného poplatku je štandardne v rozmedzí 2% až 5% z bežného poistného. Niektoré poisťovne majú jeho výšku určenú fixne, niektoré zohľadňovali aj výšku poistného a platilo, že čím vyššie bežné poistné, tým nižší vstupný poplatok. Fígeľ je v tom, že definícia bežného poistného je v poisťovniach rôzna.

Rozdielna definícia bežného poistného

Poisťovne majú pri pojme bežné poistné dvojaké vysvetlenie:

- za bežné poistné sa považuje poistné určené len na hlavné poistenie t.j. poistenie smrti a investovanie – to je ten férovejší prístup

- za bežné poistné sa považuje celkové poistné, ktoré sa skladá z poistného za hlavné poistenie a poistného za pripoistenia – netransparentný prístup

Predstavme si zmluvu IŽP, v ktorej je mesačné poistné za hlavné poistenie s investičnou časťou 50 € a zároveň tam má klient navolené aj pripoistenia s výškou poistného 40 €. Podľa 1. definície je výška bežného poistného na tejto zmluve 50 €. Podľa druhej definície je výška bežného poistného na tejto zmluve 90 €.

Podľa 1. definície sa vstupný poplatok bude platiť z 50 €. Podľa 2. definície sa bude vstupný poplatok vypočítavať zo sumy 90 €. Ak bude klient platiť zmluvu 30 rokov, tak pri výške vstupného poplatku 4% bude celková suma podľa 1. definície 50 € * 12 * 30 * 0,04 = 720 €.

Podľa druhej definície bežného poistného bude výška vstupného poplatku 90 € * 12 * 30 * 0,04 = 1296 €.

2. poplatok: Počiatočný poplatok v investičnom životnom poistení

Počiatočný poplatok slúži na pokrytie nákladov so sprostredkovaním zmluvy. Poisťovňa používa drvivú väčšinu (akú časť závisí už medzi zmluvou o spolupráci medzi poisťovňou a maklérskou firmou) z tohto poplatku na výplatu provízie maklérskej firme a tá následne sprostredkovateľovi. Na trhu sa uplatňuje dvojaký typ poplatku na úhradu počiatočných nákladov.

Počiatočné osobné konto (POK)

Prvou formou strhávania počiatočných nákladov je počiatočné osobné konto. Z prvých platieb bežného poistného (štandardne 24 mesiacov) sa nakupujú podielové jednotky vo zvolených podielových fondoch. Takto nakúpené podielové jednotky sa nazývajú počiatočné podielové jednotky (PPJ) a v skutočnosti nie sú majetkom klienta, ale vytvára sa z nich počiatočné osobné konto (POK). Z neho následne poisťovňa strháva na konci každého roka po dobu 30 rokov určité percento (štandardne medzi 4% až 8%), ktoré sa používa na úhradu počiatočných nákladov. Platí však, že ak klient predčasne ukončí zmluvu pred strhnutím celej výšky počiatočného osobného konta (POK), aj tak mu to poisťovňa zrazí jednorazovo ku dňu výpovede.

To je dôvod, prečo vás pri rušení IŽP vždy strašili, že prídete o peniaze a blá blá. Vy ste o nich reálne už prišli podpisom zmluvy. Suma peňazí z POK sa bude strhávať buď niekoľko desiatok rokov alebo jednorazovo pri výpovedi, ale vždy sa strhnú a teda tie peniaze z prvých dvoch rokov vkladov neboli, nie sú a nebudú vaše. Na obrázkoch nižšie zobrazujem konkrétne príklady, ako je počiatočné osobné konto popisované v poistných podmienkach poisťovní.

Pre maximálnu matematickú korektnosť uvediem, že vám ostane z POK cca 10% z jeho pôvodnej hodnoty, keďže ak vám bude poisťovňa strhávať 30 rokov 8% z hodnoty účtu vytvorenej za prvé dva roky vkladov. Do kalkulačky si v jednoduchosti môžete tak dať 0,92 (to je tých 8%, ktoré vám poisťovňa strháva každý rok) umocnené na 30 (to reprezentuje dobu 30 rokov). Ukážeme si nižšie presné čísla na konkrétnych príkladoch. Aj tu treba rozlišovať pojem bežné poistné, ktorý som zadefinoval pri vstupnom poplatku.

Aj tu si to vysvetlíme na rovnakom príklade.

Predstavme si zmluvu IŽP, v ktorej je mesačné poistné za hlavné poistenie s investičnou časťou 50 € a zároveň tam má klient navolené aj pripoistenia s výškou poistného 40 €. Podľa 1. definície je výška bežného poistného na tejto zmluve 50 €. Podľa druhej definície je výška bežného poistného na tejto zmluve 90 €. Podľa 1. definície sa tak vytvorí za 24 mesiacov počiatočné osobné konto vo výške 24m * 50 € = 1200 €. Podľa 2. definície bude počiatočné osobné konto vo výške 24m * 90 € = 2160 €. Rozdiel je 960 €! Aké to ma dopady si vysvetlíme v ďalšom odseku.

Akumulovaný dlh

Tým z vás, ktorí čítajú naozaj pozorne musí napadnúť. No hej, ale ako môže poisťovňa použiť peniaze, ktoré platí klient za pripoistenia na počiatočné osobné konto, keď reálne tie peniaze platí klient za krytie t.j. za pripoistenia. A to je presne ten problém. Tým, že niektoré poisťovne vyplácali provízie z výšky bežného poistného, ktoré obsahovalo aj poistné za pripoistenia sa teda de facto udialo, že poisťovňa ešte nedostala žiadne peniaze za krytie od klienta za prvých 24 mesiacov zmluvy! A toto je definícia akumulovaného dlhu. Ide o dlh klienta voči poisťovni za poistné za pripoistenia za prvých 24 mesiacov zmluvy.

Z príkladu vyššie by klient teda mal dlh voči poisťovni 960 €, ktorý vznikol ako 40 € (poistné za pripoistenia) * 24 mesiacov. Dobre čítate. Klient nielenže za prvé dva roky investovania nemal reálne zainvestované žiadne peniaze, ale niektorí klienti dokonca poisťovni ešte peniaze poisťovni dlhovali za pripoistenia. Na každoročnom výpise zmluvy sa to uvádzalo ako zatiaľ nezrealizované zrážky.

Klient akumulovaný dlh teda splácal poisťovni ešte aj v 3. a dokonca niekedy aj vo 4. roku trvania IŽP. To je dôvod, prečo na niektorých zmluvách nebola odkupná hodnota ani po troch či štyroch rokoch. A preto začínate reálne investovať peniaze cez IŽP najskôr po 2. roku, ale pri zmluvách, kde vzniká akumulovaný dlh, až po 3. či 4. roku. Až po nainvestovaní prvých dvoch rokov bežného poistného a splatení prípadného akumulovaného dlhu sa nakupujú za vaše peniaze podielové jednotky, ktoré sú už vaším majetkom. Poisťovňa ich označuje názvom akumulačné podielové jednotky (APJ). Preto na výpise IŽP treba sledovať, koľko máte nakúpených APJ, keďže PPJ nie sú vaše a budú použité postupne na úhradu počiatočného poplatku.

Ako funguje počiatočné osobné konto v praxi?

Pre lepšie pochopenie počiatočného osobného konta si ukážeme jeho fungovanie na 2 konkrétnych príkladoch.

Použijeme rovnaký príklad, ktorý som už použil vyššie. Budeme mať investičné životné poistenie s poistným do hlavného poistenia 50 € a ďalších 40 € do pripoistení. POK sa bude vytvárať z bežného poistného za prvé dva roky a strhávať sa vo výške 8% po dobu 30 rokov, vstupný poplatok vo výške 4%, ostatné poplatky a výnos som simuloval pre jednoduchosť ako nulové.

V Tabuľke 1. vidíme, že na konci 1. roka navkladaných 600 € použilo tak, že 24 € šlo na vstupný poplatok a zo zvyšných 576 € sa vytvorilo počiatočné osobné konto. Na konci prvého roka sa zrazilo z tejto hodnoty 8% t.j. 46,08 €. Stav POK po zrážke 8% na konci 1. roka je 576 € – 46,08 € = 529,92 €. V 2. roku pribudlo nových 600 €, z ktorých išlo opäť 24 € na vstupný poplatok a 576 € z vkladov z 2. roka sa pripočítava k akutálnemu POK t.j. 529,92 € + 576 € = 1105,92 €. Z tejto hodnoty sa opäť zráža 8% – 88,47 €. Každý ďalší rok sa takto pokračuje zrážkou 8%, až nakoniec v 30. roku sa stiahne posledných 8,57 €. Klientovi ostáva z jeho navkladaných 1200 € za prvé dva roky rovných 98,53 €.

V Tabuľke 2. vidíme taktiež priebeh vývoja POK s tým rozdielom, že do výšky POK sa započítava aj poistné za pripoistenia. Klient tak zaplatí na počiatočnom poplatku viac ako prvých 24 mesiacov poistného za hlavné poistenie a navyše mu vznikne akumulovaný dlh. Na konci 30. roku klientovi ostáva 177,36 €.

| Rok | Stav POK na konci roka | Zrážka 8% z POK na konci roka |

| 1. | 576 € | 46,08 € |

| 2. | 1105,92 € | 88,47 € |

| 3. | 1017,45 € | 81,40 € |

| 4. | 936,05 € | 74,88 € |

| 5. | 861,17 € | 68,89 € |

| 10. | 567,58 € | 45,41 € |

| 15. | 374,08 € | 29,93 € |

| 20. | 246,55 € | 19,72 € |

| 25. | 162,50 € | 13 € |

| 30. | 107,10 € | 8,57 € |

| SPOLU | 1053,47 € |

| Rok | Stav POK na konci roka | Zrážka 8% z POK na konci roka |

| 1. | 1036,80 € | 82,94 € |

| 2. | 1990,66 € | 159,25 € |

| 3. | 1831,40 € | 146,51 € |

| 4. | 1684,89 € | 134,79 € |

| 5. | 1550,10 € | 124,01 € |

| 10. | 1021,64 € | 81,73 € |

| 15. | 673,35 € | 53,87 € |

| 20. | 443,79 € | 35,50 € |

| 25. | 292,49 € | 23,40 € |

| 30. | 192,78 € | 15,42 € |

| SPOLU | 1896,25 € |

Alokačné percento

Druhou formou strhávania počiatočných nákladov je alokačné percento. Už z názvu sa dá vydedukovať, že hovorí o tom, aké percento z platby sa bude alokovať t.j. používať na úhradu poplatku. Štandardne sa v poistných podmienkach definuje koľko rokov a aké percento z poistného za hlavné poistenie sa tento poplatok strháva. Štandardne sa doba strhávania hýbala medzi dvomi až ôsmimi rokmi a výška zrážky sa hýbala medzi 25% až 70% z poistného do hlavného poistenia. Väčšina poisťovní to však mala zadefinované v závislosti aj od poistnej doby, na ktorú sa zmluva dojednávala.

Niektoré poisťovne zase vo svojich sadzobníkoch popisovali nie koľko percent z platby ide na poplatok, ale išli na to opačne t.j popisovali aké percento z poistného sa investuje. Hocijako sa to definovalo, prax bola štandardne taká, že výška tohto poplatku predstavovala takmer vždy plné dva roky poistného do hlavného poistenia t.j. investovania.

Túto formu počiatočného poplatku považujem za férovejšiu ako POK, minimálne kvôli tomu, že v praxi som sa nestretol s tým, aby by nejaká poisťovňa zrážala tento poplatok z celkového bežného poistného t.j. za hlavné poistenie + pripoistenia. Nižšie pripájam príklady z troch konkrétnych poisťovní ako mali zadefinované alokačné percentá. Aj pri tejto forme počiatočného poplatku sa najprv účtoval vstupný poplatok.

Na 1. obrázku možno vidieť, že poisťovňa pri poistnej dobe dlhšej ako 26 rokov zráža na počiatočný poplatok 65% z poistného a to po dobu 3 rokov, dokopy teda. Na 2. obrázku vidieť, že táto poisťovňa pri poistnej dobe medzi 20 až 39 rokov strháva 50% z poistného po dobu 4 rokov. Na 3. obrázku vidieť, že táto poisťovňa strhávala počiatočný poplatok vo výške 25% z poistného po dobu 5 až 8 rokov, v závislosti od poistnej doby (pri poistnej dobe 30 rokov to bolo 8 rokov).

Navýšenie poistného v hlavnom poistení IŽP (investičnej časti)

Často sa v minulosti stávalo, že si klienti po niekoľkých rokoch platenia zvýšili poistné do hlavného poistenia, s cieľom si viac odkladať. Ale predpokladám, že by si poistné dobrovoľne nenavýšili, ak by vedeli to, čo sa teraz dozvedia. Poisťovňa strháva počiatočný poplatok (je jedno či formou POK alebo alokačného percenta) aj z navýšeného poistného. To znamená, že ak ste si navýšili poistné v hlavnom poistení z 50 € na 80 €, tak počiatočný poplatok sa nanovo vypočítal aj zo sumy navýšenia, v tomto prípade 30 €.

A najväčší klinec do rakvy pre klienta bolo to, ak si po určitom čase od navýšenia opäť znížil poistné na pôvodnú úroveň. Totiž počiatočný poplatok sa z navýšenia sťahuje aj naďalej. Čo na to hovoríte? Mám pre vás ale ešte ďalší bonus.

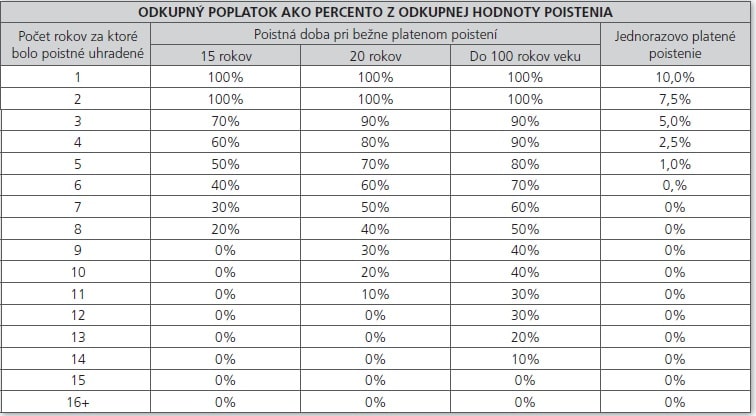

Odkupný poplatok – pokuta za predčasnú výpoveď zmluvy

Za jednu z najväčších „nášľapných mín“, ktorú môžete vo svojej zmluve IŽP nájsť je odkupný poplatok. Odkupný poplatok definuje koľko vám poisťovňa dá pokutu za predčasné zrušenie zmluvy. Pozor! Tento poplatok nemá nič spoločné s počiatočným poplatkom. Jednoducho povedané, nielen že ste v počiatočnom poplatku vyhodili do koša prvé dva roky vkladov (poistného do hlavného poistenia), ale poisťovňa vám ide brať peniaze vo forme pokuty za predčasné zrušenie zmluvy z toho, čo už máte reálne zainvestované! Výška tejto pokuty je vždy nastavená podľa toho, koľko rokov platenia zmluvy ubehlo a taktiež na akú dlhú poistnú dobu ste si zmluvu IŽP nastavili.

Našťastie tento poplatok si uplatňuje len minimum poisťovní, ale pokiaľ náhodou zmluvu s touto „pokutou“ máte, treba byť pri rozhodovaní čo s ňou ďalej robiť veľmi opatrný a šikovný. O tom si popíšeme v tomto článku nižšie v časti „Čo robiť s existujúcou zmluvou investičného životného poistenia„.

Na obrázkoch nižšie pripájam reálne príklady zo sadzobníkov IŽP. Ako vidíte, v niektorých poisťovniach je pokuta za predčasné zrušenie zmluvy ešte aj v 10. roku trvania 40% z odkupnej hodnoty. Týmto poplatkom sa neslávne preslávila najmä poisťovňa Metlife, ktorá ho mala pri drvivej väčšine svojich investičných životných poistení. Poďme si ešte zadefinovať pojem odkupná hodnota.

Aktuálna hodnota vs. odkupná hodnota

V každom IŽP sa stretnete s týmito dvoma pojmami. Najčastejšie ich môžete vidieť vo výročnom liste, ktorý vám zasiela poisťovňa každý rok. V ňom vám poisťovňa zrekapituluje, akú máte aktuálnu hodnotu zmluvy a zároveň, akú máte odkupnú hodnotu zmluvy. Keď to zjednoduším, tak platí, že odkupná hodnota je to, čo dostanete, ak zmluvu vypovedáte.

Aktuálna hodnota je údaj, ktorý je pre vás vzdušný zámok t.j. reálne nedosiahnuteľný. Predovšetkým u zmlúv, ktoré počiatočný poplatok strhávali formou POK je rozdiel medzi aktuálnou hodnotou a odkupnou hodnotu veľmi veľký. Je to preto, že poisťovne do sumy aktuálnej hodnoty sumy započítavajú aj hodnotu doteraz nezrealizovaných zrážok z POK. Takže na výpise sa javí, že aj počiatočné podielové jednotky (PPJ), ktoré ste nakupovali počas prvých dvoch rokov sú vašim majetkom.

Taktiež dlžné poistné, akumulovaný dlh, či iné poplatky spôsobujú, že odkupná hodnota je nižšia ako aktuálna. Ale pozor! Odkupná hodnota sa bude rovnať aktuálnej aj tak až vtedy, keď si poisťovňa strhne všetky poplatky, ktoré si má strhnúť. A tie si strhne buď postupne v čase alebo naraz pri výpovedi zmluvy. Ale vždy si ich strhne.

Proste rátajte, že vaše je len to, čo je uvedené ako odkupná hodnota.

Počiatočný poplatok na IŽP od roku 1.1.2020

Od januára 2020 platí na Slovensku legislatívna úprava výšky počiatočného poplatku, ktorá poisťovniam prikazuje nasledovné:

- v 1. roku poistenia musí z poistného určeného na investovanie smerovať do fondov minimálne 50%

- v 2. roku poistenia musí z poistného určeného na investovanie smerovať do fondov minimálne 60%

- v 3. roku poistenia musí z poistného určeného na investovanie smerovať do fondov minimálne 70%

Touto úpravou de facto zanikol na nových zmluvách IŽP počiatočný poplatok vo forme POK. Aj poisťovne, ktoré túto formu počiatočného poplatku využívali, prešli na alokačný pomer. Je nutné povedať, že takáto úprava mala prísť oveľa oveľa skôr a nie v čase, keď sa už IŽP ani nepredávalo. Aj napriek tomu sú na trhu sprostredkovatelia, ktorí tento produkt predávajú a poisťovne, ktoré tento produkt dokonca predávajú v reklamách.

Ak neviete, čo so svojou zmluvou investičného životného poistenia urobiť, prípadne chcete pomôcť nastaviť nové produkty ako náhradu za IŽP, neváhajte sa mi ozvať prostredníctvom kontaktného formulára alebo si rovno dohodnite konzultáciu formou videohovoru.

3. poplatok: Administratívny poplatok v IŽP

Administratívny poplatok možno chápať ako poplatok za vedenie zmluvy, teda niečo podobné ako poplatok za vedenie účtu v banke. Akurát v poisťovni ho nie je možné mať nulový. Administratívny poplatok sa účtuje každý mesiac a jeho štandardná výška bola od 0,66 € do 2 €. Niektoré poisťovne mali výšku tohto poplatku nastavenú dynamicky aj podľa frekvencie platby poistného t.j. pri mesačnej platbe ho mali vyšší a pri ročnej platbe nižší.

4. poplatok: Inkasný poplatok v IŽP

Inkasný poplatok je poplatok, ktorý si niektoré poisťovne účtujú za spracovanie/spárovanie platby na technickom účte. Jeho štandardná výška je na úrovni okolo 0,33-0,5 € a je splatný len v mesiacoch, kedy je splatné poistné. Teda ak klient platil ročne, platil ho iba raz, ak platil mesačne, zaplatil ho 12krát.

Celkovo administratívny poplatok spolu s inkasným poplatkom bola hra čísel. Niektorá poisťovňa mala nižší administratívny poplatok, ale mala navyše poplatok inkasný. Iné poisťovne nemali inkasný poplatok, ale o pár desiatok centov mali vyšší poplatok administratívny.

5. poplatok: Rizikový poplatok v investičnom životnom poistení

Rizikový poplatok nie je nič iné ako cena za poistenie akejkoľvek smrti, ktoré je súčasťou hlavného poistenia. Špecifikom rizikového poplatku IŽP sú však dva parametre:

- Rizikový poplatok sa strháva mesačne z aktuálneho veku klienta, takže každý rok narastá.

- Rizikový poplatok sa vypočítava len z kladného rozdielu medzi poistnou sumou na smrť v hlavnom poistení a aktuálnou hodnotou účtu klienta. To znamená, že ak má klient nastavenú poistnú sumu na smrť v hlavnom poistení na 10 000 € a aktuálna hodnota jeho IŽP je 3000 €, tak rizikový poplatok sa vypočítava len zo sumy 7000 €. Ak presiahne hodnota jeho účtu 10 000 €, rizikový poplatok už neplatí.

Unisex sadzby

21.12.2012 vstúpila do platnosti smernica EÚ, ktorá zakázala pri výpočte ceny rizikového poplatku zohľadňovať pohlavie. Sadzby za rizikový poplatok sa stali unisexovými t.j. rovnaké pre obe pohlavia. Unisexáciou sadzieb získali muži, ktorým sa sadzby znížili a naopak to poškodilo ženy, ktorým to poistné sadzby zdvihlo. Pre zmluvy uzavreté do tohto dátumu platili ešte staré podmienky, takže najmä pre ženy s vysokými poistnými sumami to mohlo byť výhodné.

Na obrázkoch nižšie môžete vidieť príklady sadzobníkov rizikového poplatku. Obrázok 6. obsahuje ešte sadzby pred zavedením unisex sadzieb. Obrázok 7. obsahuje už unisex sadzby.

Nedostatočná výška poistného na pokrytie rizikového poplatku

V praxi môže nastať ešte zaujímavá situácia. Ak si klient zvolí v hlavnom poistení minimálne poistné, napr. 20 € a vysokú poistnú sumu na poistenie smrti, napr. 50 000 €, časom nastane situácia, že jeho mesačné poistné nebude postačovať ani na výšku rizikového poplatku. Zoberme si sadzbu z Obrázka 7. pre vek 49 rokov – je to 5,29 € ročne za krytie smrti na 1000 €. Na Výšku krytia 50 000 € je teda rizikový poplatok 5,29 x 50 = 264 € ročne. To je viac ako je klientov ročný vklad (20 € x 12 = 240 €) do hlavného poistenia. Poisťovňa túto situáciu môže vyriešiť dvoma spôsobmi:

- vyzve klienta k navýšeniu minimálneho poistného, ktoré bude postačovať na vykrytie rizikového poplatku a všetkých ďalších poplatkov

- začne klientovi odpredávať jeho akumulačné podielové jednotky (APJ) tak, aby sa z predaja podielových jednotiek dorovnával rozdiel medzi aktuálnou výškou poistného v hlavnom poistení a potrebnou výškou poistného na pokrytie všetkých poplatkov. V prípade, že klient nemá dostatočný počet podielov, nasleduje bod 1.

6. poplatok: Poplatok za správu v IŽP

Po matematickej stránke najhorší poplatok pre klienta. Poisťovňa si účtuje poplatok za správu aktív, ktorý je medzi poisťovňami vo výške štandardne od 0% p.a. do 2% p.a. Niektoré poisťovne si ho účtujú na mesačnej báze, niektoré raz ročne. Tým, že poplatok je nastavený ako percento z postupne narastajúcej hodnoty účtu, poplatok sa každým rokom navyšuje. Dokopy môže predstavovať za celú poistnú dobu náklad vo výške niekoľkých tisíc eur.

A pozor! Poplatok za správu si účtuje na svojej strane poisťovňa, ale nezabúdajte, že aj samotný podielový fond, do ktorého peniaze posielate má tiež svoj poplatok za správu. Ide teda o zdvojený poplatok za správu.

Na obrázkoch nižšie pripájam náhľady poplatkov za správu z reálnych poistných podmienok dvoch produktov.

Koľko sa teda finálne mesačne investuje zo zasielaného poistného?

Ak si zoberieme všetky poplatky, tak to, čo sa vám reálne na konci mesiaca zainvestuje sa dá napísať týmto vzorcom. Vzorec popisujem pre prípad počiatočného poplatku formou alokačného percenta.

mesačné poistné, ktoré slúži na investovanie = mesačné poistné – vstupný poplatok – počiatočný poplatok – administratívny poplatok – inkasný poplatok – rizikový poplatok

Oplatí sa investičné životné poistenie?

Myslím, že po prečítaní tohto článku už odpoveď viete. Pokiaľ nemáte radi finančné sebatrýznenie, investičné životné poistenie si nekupujte a vyhnite sa mu. Áno, cca do roku 2012, kým neprišli prvé rizikové životné poistenia boli IŽP jedinou možnosťou ako ste sa vedeli kryť voči rizikám (úrazové poistky nerátam, keďže umožňovali krytie len na úrazové príčiny). Akurát ste si k tomu kupovali najdrahšie investovanie na trhu. Prelomový verdikt sa podaril niekoľkým klientom poisťovne Kooperativa, ktorí ju žalovali za neoprávnené obohacovanie.

Výhody investičného životného poistenia

- za jedinú výhodu považujem to, že poisťovňa strhávala rizikový poplatok za riziko smrti a niektoré pripoistenia za reálny vek klienta v danom roku

Nevýhody investičného životného poistenia

- neflexibilita produktu

- poplatky produktu

- úzky výber investičných možností (nikdy sa ale ponúkať cez poistenie ani nemali)

- pokuty za predčasné zrušenie v niektorých poisťovniach

Čo robiť s existujúcou zmluvou IŽP?

Ak máte existujúcu zmluvu investičného životného poistenia, na urobenie matematicky optimálneho rozhodnutia, si stačí urobiť jednoduchú tabuľku, v ktorej bude na jednej strane doteraz zaplatené na poplatkoch a na druhej strane bude ešte zostáva zaplatiť, ak by ste zmluvu držali do konca.

Ako príklad si dajme zmluvu, ktorú platíte presne 8 rokov a do jej konca ostáva ďalších 22 rokov. Mesačné poistné do hlavného poistenia 50 €, pripoistenia vo výške 30 € mesačne. Poplatková štruktúra zmluvy vyzerá nasledovne:

- počiatočný poplatok vo forme POK sa vytvára počas prvých 24 mesiacov z poistného len za hlavné poistenie a zráža sa 30 rokov 8% ročne

- vstupný poplatok vo výške 4% len z bežného poistného do hlavného poistenia

- administratívny poplatok 1,5 € / mesačne

- poplatok za správu 1% p.a.

| Doteraz zaplatené | Druh poplatku | Ostáva zaplatiť |

| 1053,47 € | Počiatočný poplatok | 0 € |

| 192 € | Vstupný poplatok | 528 € |

| 144 € | Admin. poplatok | 396 € |

| 88,61 € | Správ. poplatok | 6488,81 € |

| 1478,08 € | SPOLU | 7412,81 € |

Ak berieme do úvahy len poplatky, dnes neexistuje žiadna zmluva IŽP na trhu, ktorú by oplatilo nechať dobehnúť do konca poistnej doby. Ale sú tu aj iné faktory, ktoré treba zohľadňovať, tak sa poďme pozrieť, aké máte možnosti s existujúcou zmluvou.

Ponechanie existujúcej zmluvy

Zmluvu IŽP sa oplatí ponechať len v pár prípadoch:

- Ak sa vám tak rapídne zhoršil zdravotný stav, že už nie je možné uzatvoriť žiadne rizikové životné poistenie vo vami požadovanom rozsahu.

- Ak máte IŽP, v ktorom máte minimálne poistné v hlavnom poistení (niekde na úrovni 20 €) a poistnú sumu na poistenie smrti máte nastavené na neštandardne vysokú sumu (napr. 50-60 000 €). Vtedy IŽP môže dávať zmysel, keďže za tú výšku poistného, ktorú platíte do IŽP by ste si poistenie smrti nedokázali poistiť ani v rizikovom životnom poistení.

Minimalizovať hlavné poistenie + zrušenie všetkých pripoistení

V prípade, že má vaše IŽP odkupné poplatky za predčasné zrušenie zmluvy alebo čiastočný výber (predovšetkým zmluvy Metlife), ale zdravotný stav sa vám nezmenil, odporúčam zmluvu úplne zredukovať. To znamená znížiť poistné v hlavnom poistení na minimum a zrušiť všetky pripoistenia. Následne je potrebné ju nechať dobehnúť do takého roku trvania zmluvy, kde už pokuta za odkup/zrušenie nebude žiadna alebo minimálna (závisí od konkrétneho produktu a jeho poistných podmienok).

Častou otázkou klientov je, či by bolo možné zrušiť hlavné poistenie obsahujúce poistenie smrti a investovanie a ponechať len pripoistenia. Žiaľ, v IŽP je možné zrušiť len pripoistenia a hlavné poistenie musí ostať.

Splatený stav – zmrazenie

Väčšina poisťovní umožňuje aj dať zmluvu do splateného stavu. Ide o stav zmrazenia zmluvy, kedy už nie je potrebné platiť ďalej poistné, peniaze však ostávajú zainvestované vo fondoch poisťovne. V tomto stave si však poisťovňa aj naďalej účtuje poplatok administratívny a logicky aj poplatok za správu. Navyše poisťovne, ktoré majú vo svojich podmienkach odkupné poplatky, považujú aj uvedenie zmluvy do splateného stavu za zmenu, pri ktorej si zaúčtujú odkupný poplatok. Preto nevidím absolútne žiaden dôvod túto možnosť využívať.

Výpoveď

V 9 z 10 prípadov je najvýhodnejšie riešenie pre klienta výpoveď investičného životného poistenia. Výpovedná lehota je šesťtýždňová, takže pokiaľ máte zmluvu s mesačnou frekvenciou platenia, najneskôr do 2 mesiacov vám zmluva zanikne a poisťovňa vám zašle na vami uvedený účet vo výpovedi odkupnú hodnotu. V prípade, že máte ročnú frekvenciu platenia a nestíhate zaslať výpoveď 6 týždňov pred výročím zmluvy, stále máte dve šikovné možnosti ako zmluvu vypovedať skôr:

- najprv požiadate o zmenu frekvencie poistenia z ročnej na mesačnú a následne požiadate o výpoveď zmluvy

- využijete možnosť podľa § 801 Obč. zákonníka a teda nezaplatíte ďalšiu splátku ročného poistného, čo spôsobí, že zmluva zanikne z dôvodu neplatenia po 3 mesiacoch a potom už len doplatíte dlžné poistné za alikvótnu časť ročného poistného

Aká je alternatíva voči investičnému životnému poisteniu?

V súčasnej dobe sa využíva na krytie rizík už len čisté rizikové poistenie v kombinácii s investovaním do indexových ETF fondov. Ako správne nastaviť rizikové životné poistenie sa dočítate v tomto článku.

Ak neviete, čo so svojou zmluvou investičného životného poistenia urobiť, prípadne chcete pomôcť nastaviť nové produkty ako náhradu za IŽP, neváhajte sa mi ozvať prostredníctvom kontaktného formulára alebo si rovno dohodnite konzultáciu formou videohovoru.

Počet investičných životných poistení (IŽP)

Na základe vyššie popísaného fungovania poplatkov IŽP by ste zrejme tipovali, že sa tento produkt v súčasnosti už nepredáva a tí, čo ho mali, ho už zrušili. Dal som si tú námahu a vďaka ochote pracovníkom NBS som sa dostal k zaujímavým aktuálnym údajom.

| 2019 | 2020 | 2021 | 2022 | |

| Aktívny počet zmlúv IŽP ku koncu roka | 692 019 | 693 293 | 601 730 | 592 417 |

| Novouzatvorené IŽP v danom roku | 71 437 | 76 870 | 60 874 | 58 126 |

Ako vidieť z údajov v tabuľke, počet novouzatvorených zmlúv IŽP síce medziročne klesá, ale stále je to takmer 60 000 kusov! Zároveň je na Slovensku vyše polmilióna zmlúv, ktoré by pre klientov mohli fungovať oveľa efektívnejšie :/

Zoznam analyzovaných a porovnávaných IŽP v článku

- Aegon Penzia Plus

- Aegon Professional

- Aegon Profi Invest

- Aegon ZFP Inpres

- Aegon Život

- Aegon Investičné konto budúcnosti Penzia Plus

- Allianz Invest Plus

- Allianz Invest Strategie

- Allianz Môj Život

- Allianz Môj Život Plus

- Allianz Cesta životom

- Allianz Quantum

- Allianz Invest

- Amslico / Metlife Global Invest

- Amslico / Metlife Life

- Amslico / Metlife Dôchodok

- Amslico / Metlife Invest

- Axa / Uniqa Comfort Plus

- Axa / Uniqa Investičné dôchodkové sporenie

- Axa / Uniqa Konto budúcnosti Axa

- Axa / Uniqa Inpres

- Axa / Uniqa Partner Invest

- Axa / Uniqa Comfort Invest

- Axa / Uniqa Comfort Exclusive

- Axa / Uniqa Lienka

- CIG Brokernet – Signum Pro

- ČSOB Vario

- ČSOB Investia Life

- Generali Finmax

- Generali La Vita

- Generali Dolce Vita

- Generali Allegro Premium

- NN Smart

- NN Top Life

- NN Investor

- NN Investor Plus

- NN Invest Life

- NN Detské IŽP

- NN InvestING

- NN Investičné životné poistenie

- Union Flexi Extra

- Union Flexi

- Wustenrot – Pre zdravie a dôchodok

")