Inflácia je často spomínanou témou v médiách, rovnako ako odporúčanie investovať, aby si človek ochránil svoje úspory pred stratou hodnoty. No čo ak už investujete? Ako zabezpečiť, aby vaše investície skutočne držali krok s infláciou a nestrácali na reálnej hodnote?

V tomto článku sa pozrieme nielen na význam investovania ako ochrany pred infláciou, ale aj na praktické tipy, ako pravidelne upravovať svoje investície tak, aby ste si dlhodobo udržali reálnu hodnotu vášho portfólia. Sporenie a investovanie je teda možné ochrániť pred infláciou pravidelným navyšovaním vkladov, čo si ukážeme v tomto článku.

Vplyv inflácie na sporenie a investovanie

Ak svoje úspory nechávate ležať na bežnom účte v banke alebo sporiacom účte s minimálnym, resp. žiadnym zhodnotením, v skutočnosti každým rokom strácajú svoju hodnotu. Hoci číslo na účte zostáva rovnaké, za tú istú sumu si kúpite čoraz menej, pretože ceny neustále rastú.

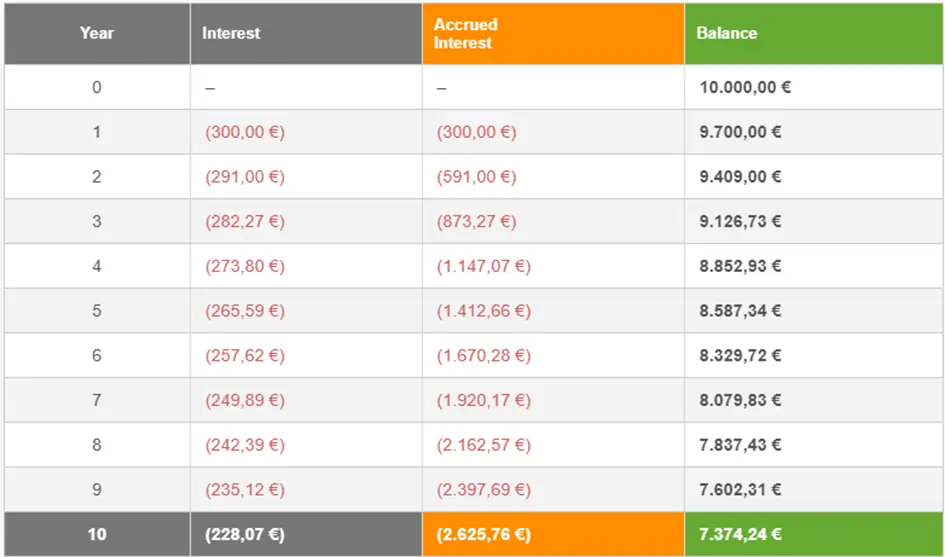

Aby ste si to vedeli lepšie predstaviť, ukážeme si jednoduchý príklad s dlhodobou infláciou na úrovni 3 % ak by sme na účte držali 10 000€ po dobu 10 rokov.

Tabuľka 1:

Ako vidieť v tabuľke, po 10 rokoch by mali vaše úspory reálnu hodnotu 7 374 €. Prvým a základným krokom k ochrane úspor je teda investovanie. Tým dokážete nielen uchovať hodnotu svojich peňazí, ale ich aj zhodnotiť.

Ukážme si na ilustráciu rozdielu aj opačný príklad, kedy by ste dané úspory zainvestovali rovnako na 10 rokov, avšak s priemerným ročným zhodnotením 9% bez dodatočných vkladov. Treba si však uvedomiť, že s investovaním sa spájajú aj určité riziká, ktoré sa ale správnym nastavením investície dajú minimalizovať.

Tabuľka 2:

Zainvestovaných 10 000€ by sa vám počas 10 rokov zhodnotilo na sumu takmer 24 000€, čo je podstatný rozdiel. Aby som bol úplne korektný, treba však aj pri investovaní brať do úvahy infláciu, ktorá znižuje reálnu hodnotu investície, v našich príkladoch o spomínané 3% a tým pádom reálna hodnota danej investície by bola po desiatich rokoch 17 900€ (daný prepočet uvedený v tabuľke nie je, bol vypočítaný manuálne).

Doteraz sme si ukázali, ako jednoducho ochrániť svoje úspory pred infláciou – investovaním. Tým sme zabezpečili, že naše peniaze nestrácajú hodnotu a dokonca sa môžu zhodnocovať. Teraz však posunieme ochranu financií na vyšší level.

V texte nižšie si ukážeme praktické tipy, ako ochrániť aj pravidelné investície pred infláciou, ktorá postupne znižuje ich reálny výnos. Pretože nestačí len investovať – dôležité je investovať správne a prispôsobovať sa meniacim sa ekonomickým podmienkam.

Ochrana pravidelných investícií pred infláciou

Ako som už spomínal v článku vyššie, inflácia pôsobí aj na vaše pravidelné investície. Aby sme ochránili aj pravidelné investície pred vplyvom inflácie, jediným riešením je každoročne zvyšovať výšku vkladov. V prípade investovania stále rovnakej sumy, by inflácia postupne znižovala reálny výnos, a teda aj budúcu hodnotu investície.

Pravidelné navyšovanie vkladov

Navýšenie vkladov môžeme realizovať dvoma spôsobmi – buď každý rok zvýšime investovanú sumu o pevné 3 % oproti predchádzajúcemu roku, alebo ju upravíme podľa skutočnej priemernej inflácie za predchádzajúci rok. Pre jednoduchšiu predstavu si v príklade nižšie ukážeme prvý spôsob, kde budeme každý rok zvyšovať vklad o 3 %, aby sme jasne videli rozdiel oproti fixnej investícii bez každoročného navyšovania vkladov.

Najskôr si ukážeme výsledok investície, ak investujeme pravidelne mesačne 100 € po dobu 20 rokov s priemerným ročným zhodnotením 9% a naše vklady si nenavšujeme.

Tabuľka 3:

Po 20 rokoch bude hodnota našej investície na úrovni 64 385 €, avšak pôsobením inflácie bude reálna hodnota nášho účtu len 45 600 €. To znamená, že inflácia nám počas 20 rokov zhltne takmer 20 000€ z hodnoty našej investície.

Pre porovnanie si ukážme druhý scenár, kedy budeme našu 100 € investíciu každoročne navyšovať o spomínané 3% na začiatku roka.

Tabuľka 4:

Budúca hodnota nášho portfólia je vplyvom navyšovania vkladov o 15 284 € vyššia ako v prvom prípade a po započítaní inflácie bude reálna hodnota nášho portfólia na úrovni 58 000 €, čo je o 13 000 € viac ako v prvom prípade.

Výhody pravidelného navyšovania vkladov

Pravidelné investovanie s každoročným navyšovaním vkladu o infláciu vám prinesie viacero významných benefitov, ktoré môžu výrazne zlepšiť vašu finančnú situáciu v dlhodobom horizonte. Tu sú hlavné výhody pravidelného navyšovania:

Ochrana pred infláciou

Každoročné navyšovanie vkladu o mieru inflácie zabezpečuje, že reálna hodnota vašich investícií neklesá. Inflácia postupne znižuje kúpnu silu peňazí a preto je dôležité prispôsobovať výšku vkladov, aby ste zachovali ich skutočnú hodnotu. Takto sa vyhnete strate hodnoty vašich úspor.

Využitie efektu zloženého úročenia

Pravidelné investovanie, najmä s rastúcimi vkladmi, výrazne zvyšuje efekt zloženého úročenia. To znamená, že nielen vaše pôvodné vklady, ale aj dosiahnuté zisky sa reinvestujú, čo vedie k exponenciálnemu rastu vášho kapitálu v dlhodobom horizonte.

Vyššie konečné výnosy

Ak pravidelne zvyšujete vklady, vkladáte do investície viac kapitálu, čo sa v dlhodobom horizonte odrazí na výrazne vyšších výnosoch. To vám umožňuje dosiahnuť vaše finančné ciele (napr. dôchodok, kúpu nehnuteľnosti alebo splnenie iných plánov) rýchlejšie a efektívnejšie.

Ochrana pred stratou kúpnej sily

Bez pravidelného navyšovania vkladov môže byť výsledná suma investícií nedostatočná na pokrytie vašich budúcich cieľov, ktoré ste si stanovili, najmä ak inflácia výrazne ovplyvní ceny tovarov a služieb. Týmto prístupom si zabezpečujete, že vaše investície reálne odrážajú budúce náklady.

Pravidelné investovanie spojené s navyšovaním o infláciu je teda efektívny nástroj ako si zabezpečiť dlhodobý rast majetku, ochranu kúpnej sily a znižovanie rizika spojeného s infláciou. Tento prístup vám umožní udržať si finančnú stabilitu a dosiahnuť ciele v reálnych hodnotách.

Pokiaľ uvažujete nad pravidelným investovaním a neviete do čoho investovať alebo už sporenie a investovanie využívate, ale nie ste si istý či ho máte nastavené správne, neváhajte ma kontaktovať prostredníctvom kontaktného formulára nižšie.