Corona vírus spôsobil na akciových trhoch prepad. Otázka znie ako pristupovať k investíciám počas finančnej krízy?

O finančnej kríze sa už hovorilo posledných niekoľko mesiacov. Aj keď väčšina analytikov poukazovala na dobre ekonomické ukazovatele a na krízu nevideli dôvod, príčina súčasnej situácie je o to prekvapivejšia.

Svet zachvátil vírus Covid-19 a finančné trhy sa behom niekoľkých týždňov prepadli zatiaľ o 30%. A prepad bude s najväčšou pravdepodobnosťou pokračovať s predlžujúcimi sa reštrikciami jednotlivých krajín.

Ako sa zachovať z pohľadu investovania a úspor v súčasnej situácii? Ako minimalizovať potenciálne straty prípade maximalizovať zisk? Prejdeme si viaceré produkty: podielové fondy, 2. pilier a 3. pilier. Na úvod však trocha teórie.

Základná teória o investovaní do podielových fondov

Najpodstatnejšou myšlienkou investovania do podielových fondov je uvedomenie si, že pri investovaní nakupujete. Konkrétne nakupujete podielové jednotky fondu, ktoré v čase menia cenu podľa aktuálnej situácie na finančnom trhu.

Hodnota podielu môže teda aj rásť aj klesať, ale nikto vám nemôže zobrať samotnú podielovú jednotku! Podielové jednotky sú vaším majetkom. Aj keď sa to nezdá, práve predchádzajúce dve vety sú najdôležitejšie z celého článku.

Ak teda investujete do podielových fondov a v dôsledku krízy padne hodnota vašich podielov, je to rovnaké ako keď kúpite nehnuteľnosti (alebo čokoľvek iné) a ich hodnota klesne.

Znamená to, že vám niekto zobral vaše nehnuteľnosti alebo podielové jednotky? Nie! Stále ste ich majiteľom. A čo je podľa vás dobré urobiť, keď hodnota podielových jednotiek vo fonde alebo hodnota nehnuteľností klesne? Predáte ich za nižšiu cenu ako kúpili čím si sami zrealizujete stratu alebo naopak využijete fakt, že ceny sú nižšie a prikúpite? Myslím, že toto je dostatočne zrozumiteľné 🙂

Práve problematiku a prepočty pravidelného nakupovania v čase krízy spísal do výborného článku môj kolega Zoltán Župčan. Rozsiahly pohľad na celú problematiku rizika investovania máme spísanú v tomto našom článku.

Krízy prichádzajú a odchádzajú

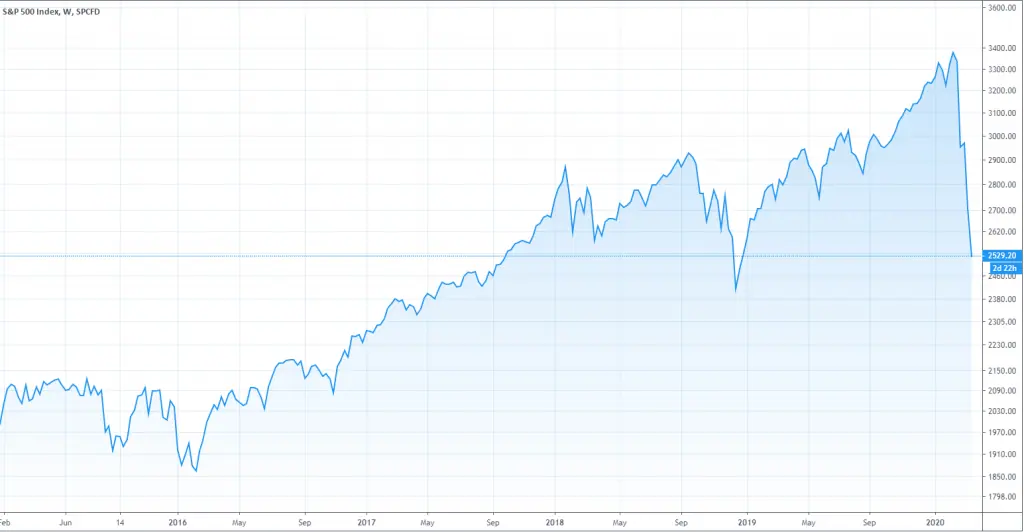

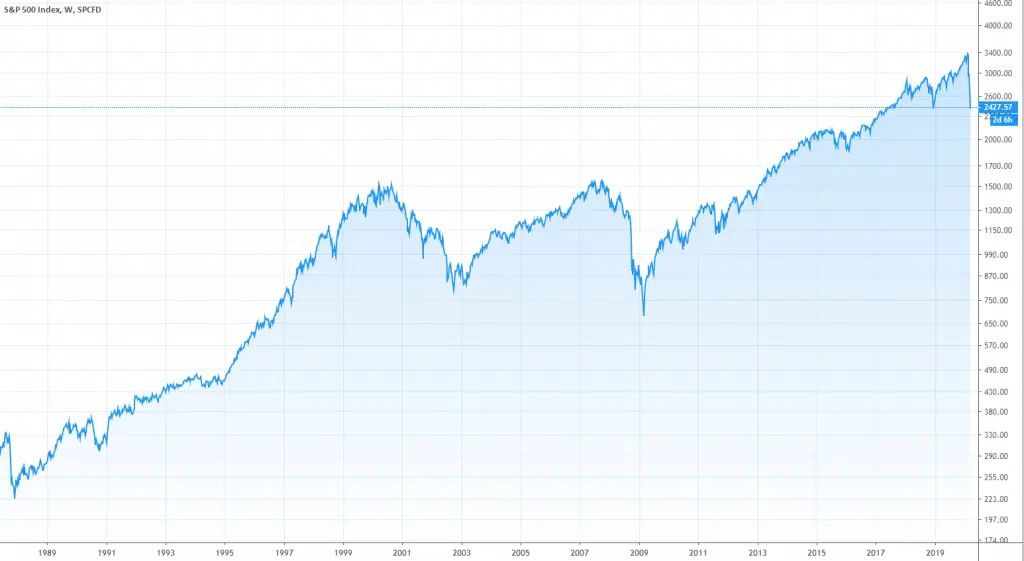

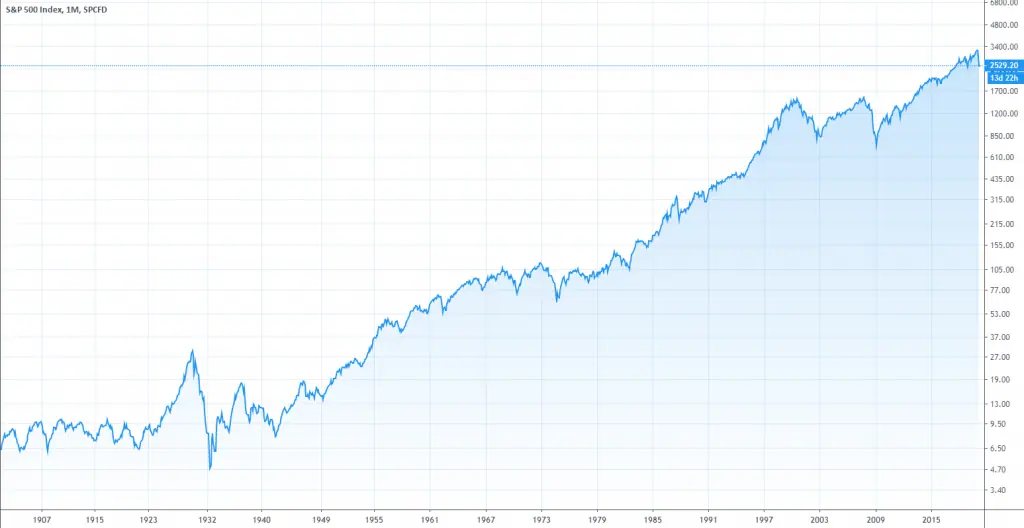

Aj keď prepad hodnoty kvôli Corona vírusu o 30% vyzerá desivo, je to vec pohľadu. Porovnal som vplyv súčasnej krízy na vývoj ekonomiky v závislosti od dĺžky sledovaného obdobia. Sledoval som jeden z najznámejších indexov S&P500, ktorý sleduje vývoj vyše 500 firiem. Čo presne je index vysvetľujem v tomto článku.

Na krátkodobom horizonte 5 rokov vyzerá prepad kvôli Covid-19 katastroficky.

Za obdobie 20 rokov závažnosť súčasnej krízy voči celkovému vývoju klesá.

Z historického hľadiska je súčasná kríza len „jazvou“ na grafe, pričom takýchto poklesov bolo v histórii niekoľko desiatok.

Ako investovať počas krízy do podielových fondov

Pokiaľ z dlhodobého hľadiska využívate na investovanie podielové fondy a to či už akciové alebo indexové, rozhodne stojí za zváženie na najbližšie mesiace zvýšiť mesačný vklad (pokiaľ vám to finančná situácia umožňuje), základ je však pokračovať v investovaní aj v tomto období. Vďaka tomuto kroku dokážete nakupovať podielové jednotky vo väčšom množstve, čo sa pozitívne prejaví práve z dlhodobého hľadiska.

Ako investovať počas krízy do 2. piliera

V minulosti som písal článok o zmene dôchodkových fondov, pričom som vyzýval na zmenu garantovaného fondu na indexový v čase krízy. Práve je správny čas na realizáciu tejto zmeny!

Pokiaľ máte DSS Allianz, je vhodné meniť správcovskú spoločnosť úplne.

Ako investovať počas krízy do 3. piliera

V súčasnej situácii odporúčam zmeniť fond aj v 3. pilieri na indexový. Prípadne, že ste sporiteľom DDS Tatra banky či DDS Stabilita, ktoré nemajú indexové fondy, odporúčam aj úplnú zmenu DDS.