Čo je vyčíslenie zostatku

Vyčíslenie zostatku hypotéky je dokument, ktorý vydáva banka a v ktorom presne uvádza, koľko peňazí je potrebné zaplatiť na úplné splatenie hypotéky k určitému dátumu. Tento dokument obsahuje tieto údaje:

- zostatok úveru

- prípadné poplatky za predčasné splatenie,

- iné poplatky – vrátenie spracovateľského poplatku, preplatenie poplatku, poplatok za zrušenie zmluvy o stavebnom sporení, poplatok za predčasné splatenie medziúveru

Je dôležité si uvedomiť, že suma zobrazená v internet bankingu ako zostatok hypotéky nie je záväzná suma – slúži len ako orientačný údaj. Na právne a finančné vysporiadanie úveru (napr. pri predaji nehnuteľnosti alebo refinancovaní) je potrebné mať práve oficiálne vyčíslenie od banky.

Z akých dôvodov potrebujeme vyčíslenie zostatku hypotéky

Vyčíslenie zostatku úveru sa žiada len v situácii, keď má dôjsť k predčasnému splateniu hypotéky. Najčastejšie sa vyčíslenie zostatku vyžaduje v týchto prípadoch:

1. Predčasné splatenie úveru z vlastnej iniciatívy

Klient sa môže rozhodnúť hypotéku predčasne splatiť, či už z dôvodu dostatočnej finančnej rezervy alebo z dôvodu osobného rozhodnutia minimalizovať zadlženie.

2. Refinancovanie úveru do inej banky

Ak klient z nejakého dôvodu nie je spokojný s podmienkami banky, kde má úver, môže preniesť svoju hypotéku do inej banky s výhodnejšími podmienkami. Nová banka na základe vyčíslenia vykoná splatenie starého úveru.

3. Predaj nehnuteľnosti zaťaženej hypotékou

Ak klient predáva nehnuteľnosť, na ktorú má zriadenú hypotéku, je nutné najskôr vyrovnať záväzky voči banke, aby mohlo dôjsť k výmazu záložného práva z listu vlastníctva. V tomto prípade slúži vyčíslenie zostatku ako podklad:

- pre advokáta realitnej kancelárie zastupujúcej predávajúceho, ktorý na základe výšky zostatku určí výšky jednotlivých častí kúpnej ceny

- pre banku kupujúceho, ktorá na jej základe vyplatí záväzok predávajúceho, čím banka nadobudne istotu, že po vyplatení hypotéky predávajúceho zanikne záložné právo aktuálnej banky

Koľko stojí vystavenie vyčíslenia zostatku hypotéky

Vystavenie vyčíslenia zostatku úveru je v bankách na Slovensku bezplatné, avšak existujú dve špecifiká:

- ČSOB si účtuje poplatok 50 € v prípade, ak nedôjde k splateniu hypotéky po vyžiadaní vyčíslenia zostatku.

- Prima banka si účtuje poplatok za druhé a každé ďalšie vyčíslenie, ktorý je aktuálne vo výške 50 €.

Proces vyžiadania vyčíslenia a súvisiace lehoty

V nasledujúcich odstavcoch si popíšeme kedy a akým spôsobom je možné o vyčíslenie požiadať, kto musí o vyčíslenie žiadať a pozrieme sa na to, ako samotné vyčíslenia bánk vyzerajú.

Koľko dní pred výročím fixácie viem požiadať o vyčíslenie zostatku hypotéky bez poplatku za predčasné splatenie

Keď sa dlžníkovi blíži koniec fixácie, banka mu najneskôr 2 mesiace vopred posiela informáciu o budúcej výške úrokovej sadzby pre ďalšie obdobie fixácie. Podľa § 18, ods. 6, zákona 90/2016 Z. z. o úveroch na bývanie má klient právo splatiť hypotéku bez poplatku počas obdobia refixácie. Ak by chcel túto možnosť využiť, je dôležité podať žiadosť o vyčíslenie a zároveň úver splatiť v tomto období. Mimo tohto termínu môže banka účtovať poplatok za predčasné splatenie (zvyčajne do 1 % z nesplatenej sumy).

Každá banka má vlastné pravidlá, ako vopred je potrebné požiadať o vyčíslenie zostatku hypotéky. V nasledujúcej tabuľke nájdete informácie o tom, koľko dní pred koncom fixácie musíte požiadať o vyčíslenie.

| SLSP | VÚB | Tatra banka | ČSOB | Unicredit bank | Prima banka | 365.bank | mBank |

| N/A | Deň pred | 17. deň v mesiaci, ktorý predchádza vyčísleniu | N/A | Minimálne 30 dní pred výročím fixácie | Min. 30 dní pred | N/A | Min. 30 dní pred |

Ku ktorému dňu vie banka vystaviť vyčíslenie zostatku hypotéky

Podstatnou časťou procesu vyčíslenie je stanovenie dátumu, ku ktorému sa vyčíslenie vystaví. Dátum vyčíslenia by mal byť s dostatočnou rezervou, aby boli peniaze určené na vyplatenie danej hypotéky pripísané na účet uvedený vo vyčíslení.

Pri dostatku vlastných zdrojov na účte je nastavenie jednoduchšie, avšak pri refinancovaní alebo predaji nehnuteľnosti je treba myslieť na čas, či sa do stanoveného dátumu stihnú finančné prostriedky z úveru načerpať na účet, kde sa má starý úver splatiť a zároveň treba rátať aj s dobou samotného prevodu (1 deň).

Banky pristupujú k vyčíslenie zostatku hypotéky dvojako: buď ku dňu splátky, alebo ku konkrétnemu dátumu, ktorý si klient zvolí. Tieto podmienky ovplyvňujú načasovanie predčasného splatenia či refinancovania. V tabuľke uvádzame prístupy jednotlivých bánk.

| SLSP | VÚB | Tatra banka | ČSOB | Unicredit bank | Prima banka | 365.bank | mBank |

| K ľubovoľnému dátumu | K ľubovoľnému dátumu (okrem dňa splátky) | Ku dňu splátky | K ľubovoľnému dátumu | K ľubovoľnému dátumu | K ľubovoľnému dátumu | Ku dňu splátky | K ľubovoľnému dátumu |

Kedy najskôr mi vie banka vydať vyčíslenie zostatku?

Podanie žiadosti o vyčíslenie si netreba nechať na poslednú chvíľu, keďže banky majú väčšinou stanovenú dobu, k akému dátumu vám najskôr vedia vydať vyčíslenie aktuálnej výšky istiny úveru.

V tabuľke nižšie popisujeme, ku ktorému dňu od podania žiadosti o predčasné splatenie vám banka vydá vyčíslenie zostatku.

| SLSP | VÚB | Tatra banka | ČSOB | Unicredit bank | Prima banka | 365.bank | mBank |

| D + 4 dni | D + 10 dní | D + 7 dní | D + aspoň 10 dní | D | D + 7 dní | N/A | D + aspoň 10 dní |

D – deň podania žiadosti o vyčíslenie zostatku hypotéky

Koľko trvá vygenerovanie vyčíslenia zostatku?

Doba vygenerovania vyčíslenia zostatku je rôzna. V niektorých bankách to trvá pár dní, niekde obdržíte vyčíslenie na počkanie. Ako to je v jednotlivých bankách, uvádzam nižšie.

| SLSP | VÚB | Tatra banka | ČSOB | Unicredit bank | Prima banka | 365.bank | mBank |

| Na počkanie | 2-3 dni – vždy do IB alebo poštou | Na počkanie | Do 10 dní, štandardne 3-4 dni | Na počkanie | Približne 4 dni | N/A | Približne 7 dní |

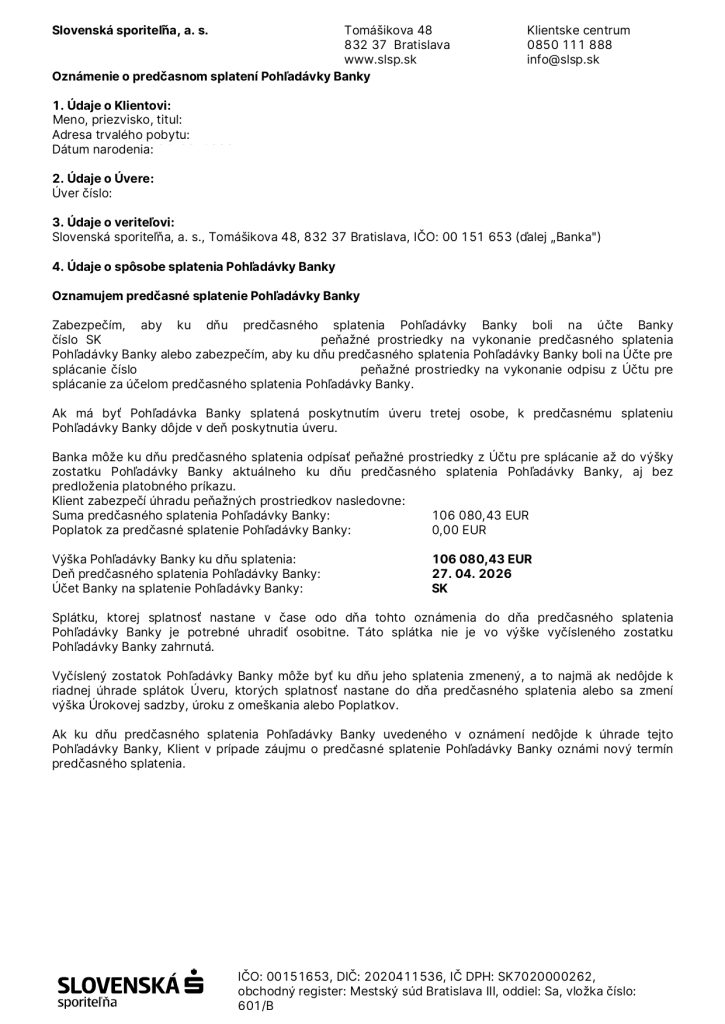

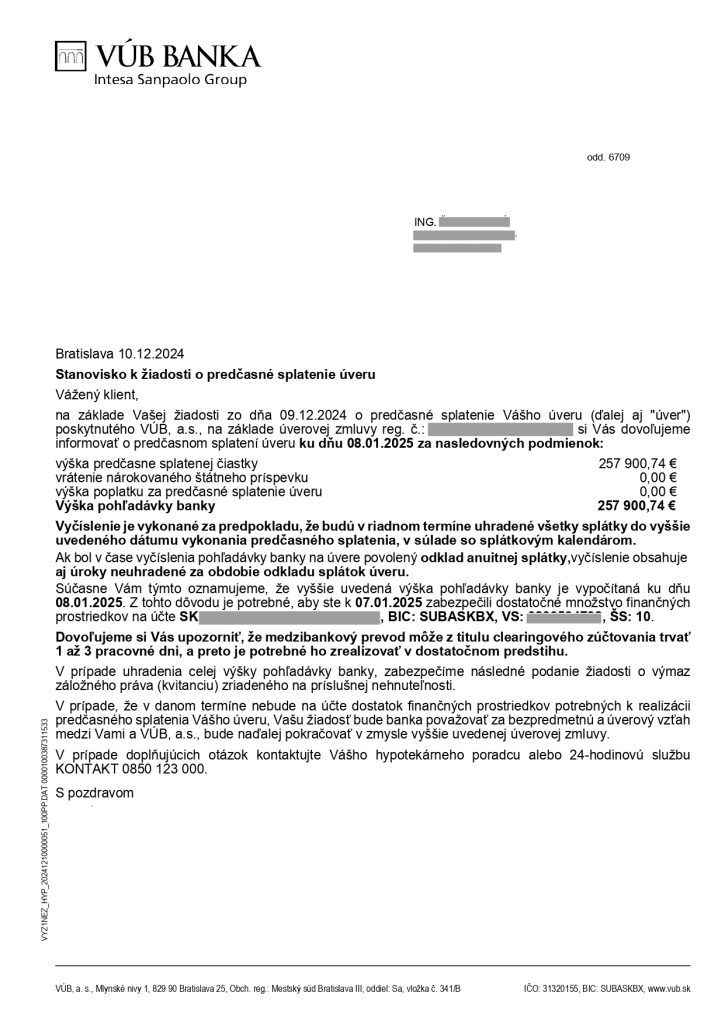

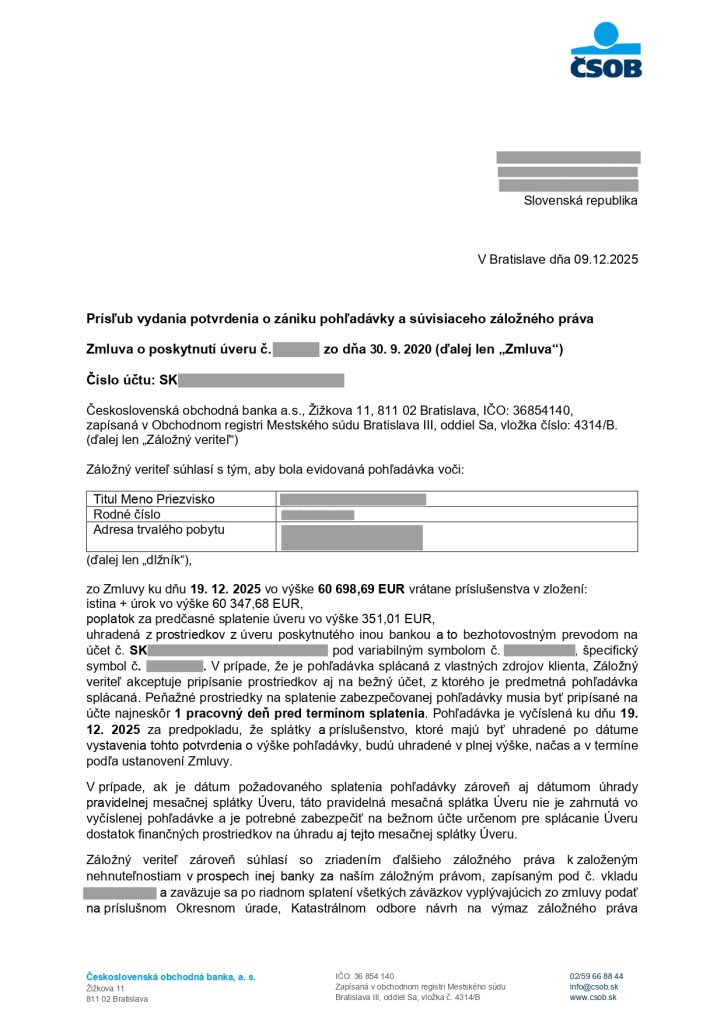

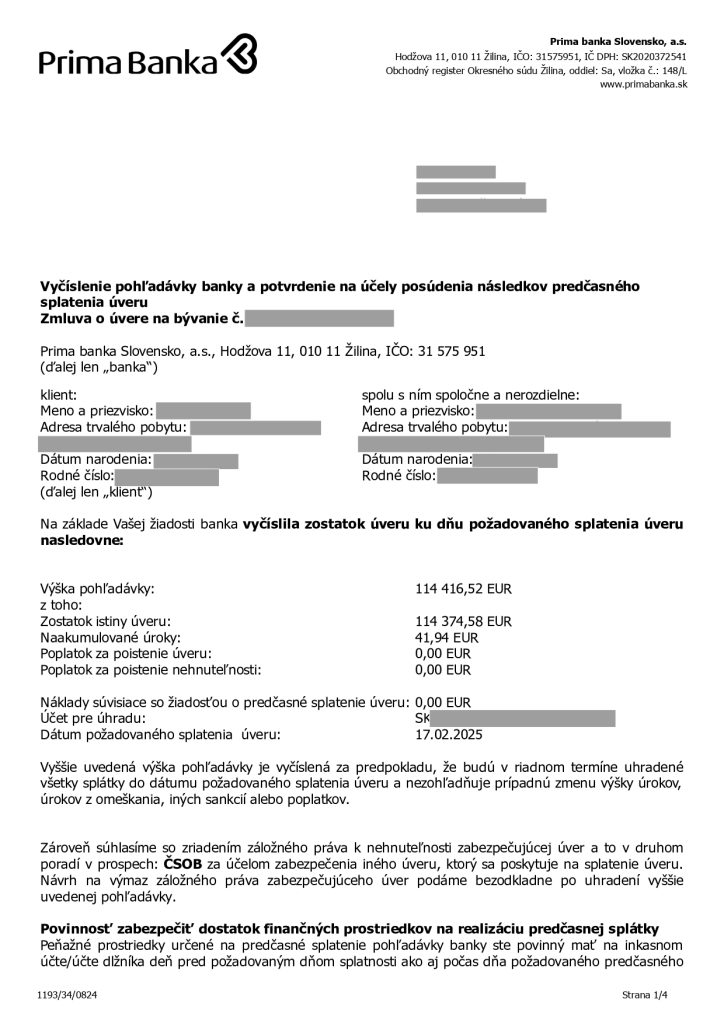

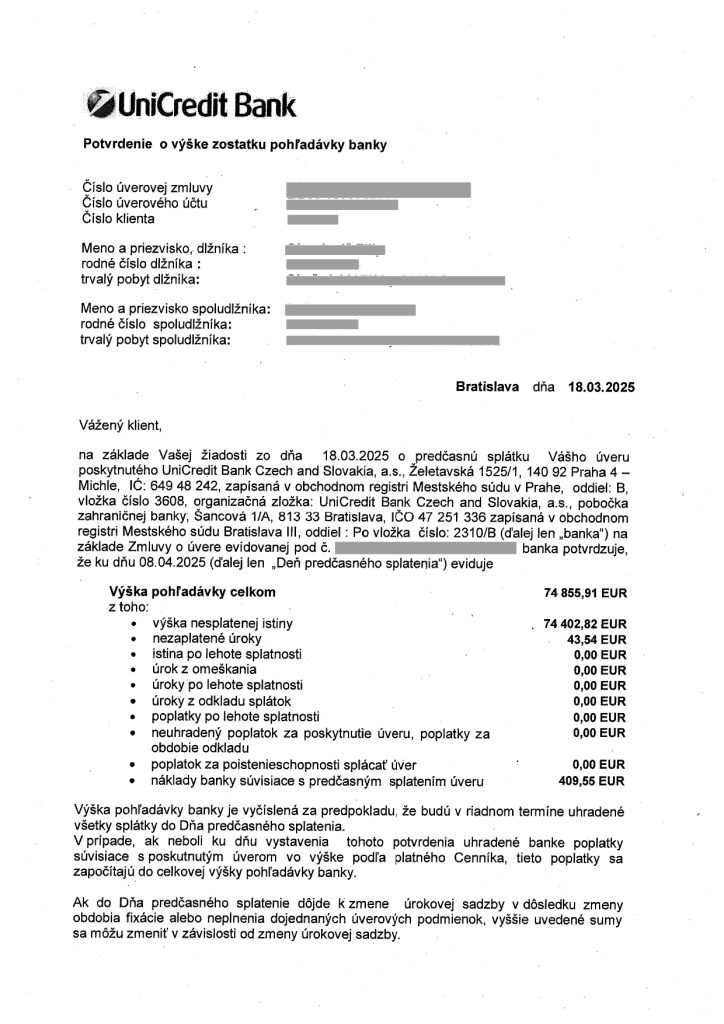

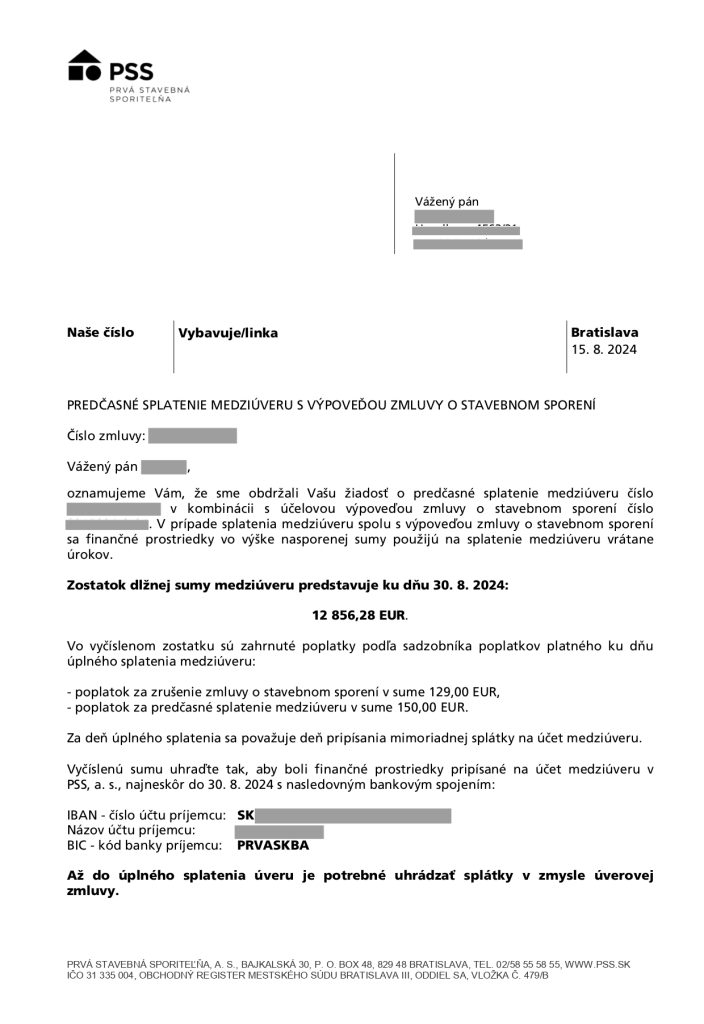

Ako vyzerá vyčíslenie zostatku v jednotlivých bankách

Vyčíslenie zostatku hypotéky pripravuje každá banka v trochu odlišnej forme, ale obsahuje viac-menej rovnaké kľúčové údaje. Na obrázkoch nižšie môžete vidieť príklady reálnych vyčíslení.

Ako požiadať o vyčíslenie, ako dlho trvá jeho vystavenie a kam príde

Ako požiadať o vyčíslenie zostatku hypotéky?

Na rozdiel od iných typov požiadaviek nejde o bežnú službu dostupnú online – vo väčšine bánk si klient musí podať žiadosť o vyčíslenie osobne na pobočke.

Iné spôsoby podania žiadosti:

- Telefonicky cez infolinku – možné v mBank, ktorá umožňuje požiadať o vyčíslenie aj telefonicky cez klientske centrum (potrebné volať cez aplikáciu)

- Telefonicky cez hlasovú biometriu – takúto možnosť poskytuje Tatra banka

| SLSP | VÚB | Tatra banka | ČSOB | Unicredit bank | Prima banka | 365.bank | mBank |

| Na pobočke | Na pobočke | Na pobočke / hlasovou biometriou | Na pobočke | Na pobočke | Na pobočke | Na pobočke | Na pobočke / cez infolinku v aplikácii |

Náš tip: Pokiaľ hypotéku refinancujete do inej banky a chcete sa vyhnúť vyjednávaniu s vašou materskou bankou, tak ako dôvod vyplácania hypotéky uvádzajte predaj nehnuteľnosti. Toto neplatí pri Prima banke, ktorá vyžaduje špecifikovať pre akú banku sa vyčíslenie vystavuje.

Kto môže požiadať o vyčíslenie zostatku hypotéky?

Pokiaľ chcete žiadať o vyčíslenie úveru, musí o neho žiadať jeden z dlžníkov. V prípade, že je dlžníkov na úvere viac, v niektorých bankách stačí, aby požiadal o vyčíslenie iba hlavný žiadateľ.

Najviac benevolentný prístup majú Tatra banka a mBank, kde stačí, aby o vyčíslenie požiadal ktorýkoľvek z dlžníkov.

| SLSP | VÚB | Tatra banka | ČSOB | Unicredit bank | Prima banka | 365.bank | mBank |

| Stačí iba hlavný žiadateľ | Všetci účastníci | Ktokoľvek z účastníkov | Stačí iba hlavný žiadateľ | Stačí iba hlavný žiadateľ | Stačí iba hlavný žiadateľ | Stačí iba hlavný žiadateľ | Jeden zo žiadateľov |

Vypárovanie ťarchy s hypotékou

Pri predaji nehnuteľnosti zaťaženej hypotékou alebo pri refinancovaní úveru medzi bankami zohráva dôležitú úlohu tzv. vypárovanie ťarchy. Ide o kontrolný proces, ktorým si banka overuje, že hypotéka, ktorá má byť vyplatená, skutočne súvisí s konkrétnym záložným právom uvedeným na liste vlastníctva (tzv. ťarcha).

Vypárovanie ťarchy je možné 3 spôsobmi

- vyčíslením obsahujúcim číslo vkladu záložného práva

- doložením návrhu na vklad záložného práva

- doložením rozhodnutia o povolení záložného práva

Tento krok je mimoriadne dôležitý z pohľadu právnej istoty – najmä pri prevode vlastníctva a výmaze záložného práva. Banka, ktorá vypláca hypotéku (napr. nová banka kupujúceho alebo refinančná banka), si potrebuje byť istá, že vypláca presne ten úver, ktorý súvisí s danou nehnuteľnosťou a záložným právom. Cieľom je predísť situácii, keď by bola vyplatená nesprávna hypotéka, čím by na nehnuteľnosti zostala ťarcha, a celý proces výmazu záložného práva by bol ohrozený.

ČSOB, Tatra banka a mBank sú momentálne jediné banky na trhu, ktoré aktívne vyžadujú vypárovanie ťarchy pred samotným vyplatením hypotéky.

Špecifikum bánk: mBank a Prima banka

Ako ste mohli vidieť pri vzoroch vyčíslení z rôznych bánk, banky uvádzajú účty, kam má druhá banka vyplatiť zvyšok istiny. Takýto účet sa nazýva aj zberný účet. Banky majú pre takýto účel vytvorené technické účty, na ktoré chcú obdržať finančné prostriedky. Avšak jedinou výnimkou je Prima banka, ktorá takýto účet zriadený nemá a uvádza ako zberný účet účet klienta. Na tento fakt je obozretná banka mBank, ktorá nevie vyplácať hypotéku z Prima banky, keďže to môže predstavovať pre banku riziko, že si klient tieto prostriedky ponechá a hypotekárny úver nevyplatí. To znamená, že by zostala na liste vlastníctva ťarcha Prima banky.

")