Posledná aktualizácia článku: 2.1.2025

Veľké porovnanie životného poistenia

V súčasnosti je na poistnom trhu v ponuke vyše 10 produktov rizikového životného poistenia. Na webe však chýba objektívne porovnanie životného poistenia, ktoré by na základe dát z poistných podmienok hodnotilo silné a slabé stránky jednotlivých produktov. A to som práve v tomto článku urobil. Benchmarkovou metódou som pri každom produkte rizikového životného poistenia vypísal pri kľúčových rizikách (smrť, invalidita, kritické choroby, trvalé následky úrazu a PNka) hlavné rozdielové parametre oproti konkurencii. To znamená, že som vypísal len tie parametre, ktoré sú buď z pohľadu kvality nad priemerom trhu, vtedy som ich dal do výhod/silných stránok produktu alebo pod priemerom trhu, vtedy som ich dal do nevýhod/slabých stránok produktu.

Do parametrov, ktoré som analyzoval som zahrnul všetko relevantné: rozsah krytia, čakacie doby, karenčné doby, vstupný vek, výstupný vek, výluky, obmedzenia plnenia, cenu poistenia, rôzne benefity a pod. Pri každom produkte nájdete na stiahnutie aj aktuálne platné všeobecné poistné podmienky. Na druhej strane úprimne priznávam, že karty neodkrývam úplne, aby som neuľahčil prácu konkurencii. Cieľom bolo ukázať do akej hĺbky z pohľadu odbornosti a analýzy sa dá ísť.

Článok aktualizujem cca 2x ročne, kedy aktualizujem aj jednotlivé silné a slabé stránky produktov, vtedy aj nahrávam aktualizované poistné podmienky produktov. Dátum poslednej aktualizácie nájdete hneď na začiatku tohto článku pod hlavným nadpisom.

Porovnávač životného poistenia

Problematike hĺbkovej analýzy a porovnávania životného poistenia sa venujem už od roku 2015. Odvtedy sa okrem finančnému sprostredkovaniu venujem aj vývoju porovnávača životného poistenia a analytickej činnosti. Všetky odborné vedomosti a praktické skúsenosti implementujeme s kolegom do tohto porovnávača, ktorý v sebe obsahuje desať dnes najčastejších predávaných poistných produktov na Slovensku. V súčasnosti v ňom porovnávame vyše 4000 technických parametrov, ktoré sú kľúčové z pohľadu kvality produktu životného poistenia a samozrejme máme aj ceny (výšku poistného) za jednotlivé produkty. Pri polovici poistných produktov na trhu sme priamo spolupracovali s produktovým oddelením poisťovní na vývoji alebo aktualizácii ich produktu, preto sme z pohľadu kvality informácií úplne pri zdroji.

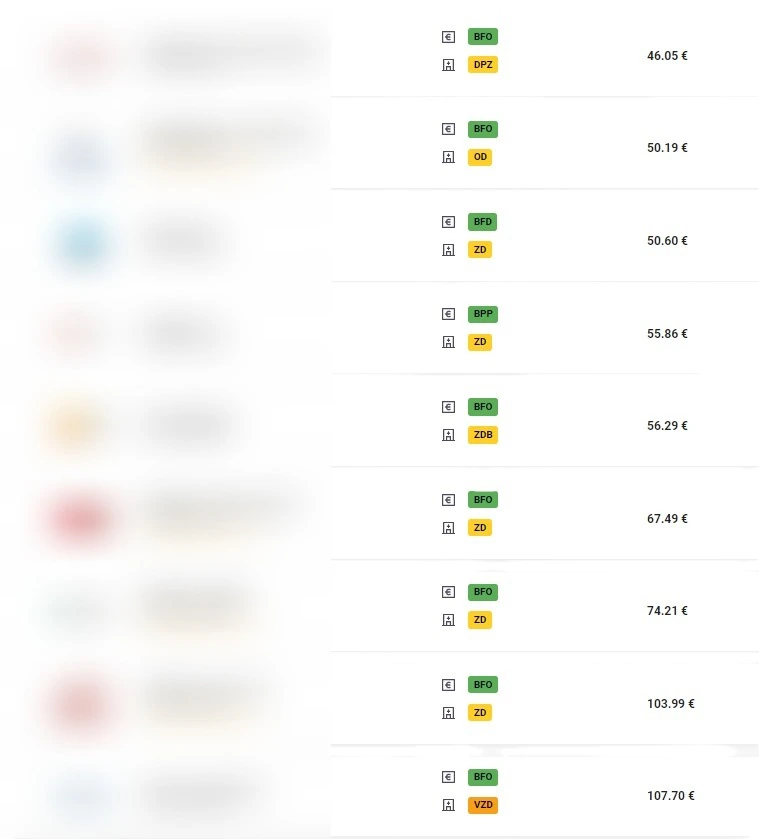

Na obrázku nižšie je screen z porovnávača životného poistenia. Názvy poisťovní som úmyselne rozmazal, aby ich nebolo možné rozpoznať. Naopak výšku poistného som zase úmyselne ponechal, aby bolo vidieť, že rozdiel v cene môže byť kvázi za ten istý rozsah poistenia enormný. Slovné spojenie „kvázi ten istý rozsah“ som použil úmyselne. Neznamená totiž, že ak si zvolíte jedno a to isté pripoistenie v dvoch poisťovniach, bude rovnaký aj rozsah krytia. A teraz je dôležité vedieť, ktoré kvalitatívne parametre treba pri poistení sledovať, aby ste si vybrali ten optimálny produkt. Pri produktoch je potrebné analyzovať aj nutnosť dokladovať príjem či zdravotný stav formou lekárskej prehliadky (to sú tie žlté a zelené ikonky).

Pri životnom poistení nemusí v žiadnom prípade platiť, že najlepší produkt je ten najlacnejší, ale ani opačne, že ten najdrahší je najlepší. Preto pokiaľ uvažujete o životnom poistení a váš poradca vám odprezentuje len pár poisťovní alebo dokonca len jedinú (v prípade sprostredkovateľa, ktorý pracuje len pre jedinú poisťovňu), mali by vám začať blikať výstražné kontrolky.

Pokiaľ máte záujem o bezplatnú konzultáciu rizikového životného poistenia, napíšte mi prostredníctvom kontaktného formulára alebo si rovno naplánujte termín videohovoru.

Zoznam porovnávaných produktov rizikového životného poistenia

Nižšie je zoznam produktov rizikového životného poistenia, ktoré som v tomto článku analyzoval. Poisťovne sú zoradené abecedne, aby som predišiel špekuláciám, že som niekoho uprednostnil. Po kliknutí na názov produktu vás rovno presunie na hodnotenie daného produktu.

- Allianz – Šťastný Život

- ČSOB – Vital

- Generali – La Vita

- Finax – Skupinové poistenie

- Kooperativa – Bezstarostný Život

- Metlife – Trendlife

- NN – Partner

- Uniqa – Active Life

- Youplus – 4U

- Wustenrot – W dobrom

Allianz Šťastný Život – hodnotenie, recenzia a skúsenosti

Výhody/Plusy

- najlepší pomer cena vs. rozsah pri úrazovom poistení (smrť úrazom, trvalé následky úrazu, denné odškodné za liečbu úrazu a hospitalizácia)

- automatická aktualizácia poistných podmienok starších poistných zmlúv pri niektorých pripoisteniach formou generálnej výnimky

- rýchlosť a kvalita poistného plnenia, podľa štatistík zlikvidujú drvivú väčšinu poistných udalostí do 2 pracovných dní

- indexovať je možné aj pripoistenia s mesačnými a dennými dávkami

- poistenie smrti a civilizačných chorôb vedia poistiť na neobmedzenú výšku

- pri diagnostikovaní najrozšírenejších typov rakovín u mužov a žien vypláca automaticky až 200% poistnej sumy

- k poisteniu kritických chorôb poskytujú zdarma genetickú analýzu – program NutriFit, ktorý slúži na zistenie predispozície určitých civilizačných chorôb

- možnosť poistiť aj stratu zamestnania vo forme mesačnej dávky

- vstupný vek do poistenia smrti až 80 rokov a maximálny výstupný vek 85 rokov

Nevýhody/Mínusy

- suverénne najvyššia cena za pripoistenia spojené s chorobou (poistenie invalidity a civilizačných chorôb)

- výška maximálnej zľavy 20% je viazaná na počet dojednaných pripoistení, ktorých musí byť aspoň 6

- PNku je možné dojednať len s postupne rastúcim poistným každých 5 rokov, pričom nové poistné sa určuje opätovne na základe vstupného veku na konci tejto päťročnice, čo ju časom oproti konkurencii predraží

- práceneschopnosť sa musí nahlásiť do 14 dní od uplynutia karenčnej doby, inak poisťovňa môže poistné plnenie krátiť až o 50% (v závislosti od závažnosti omeškania nahlásenia poistnej udalosti)

- poisťovňa má právo na zmenu v čase oceňovacích tabuliek poistení denného odškodného a trvalých následkov

- najdlhšia čakacia doba na trhu pri invalidite – 15 mesiacov

- oproti ostatným poisťovniam, Allianz pri všetkých poisteniach (s výnimkou poistenia smrti) neplní za poistné udalosti súvisiacimi s existujúcimi diagnózami, s ktorými klient do poistenia vstupoval a to aj napriek tomu, že v predbežnom ocenení poisťovňa uvádza, že je klient prijateľný do poistenia. Všetky novovzniknuté diagnózy klientovi plniť budú, pokiaľ vylúčené dodatkom neboli.

- poistenie invalidity vo forme renty sa dá poistiť len na báze ročného vyplácania

Aktuálne poistné podmienky na stiahnutie

ČSOB Vital – hodnotenie, recenzia a skúsenosti

Výhody/Plusy

- skvelý pomer cena vs. rozsah pri veľkých rizikách (smrť, invalidita, civilizačné choroby, trvalé následky úrazu)

- vstupný vek klienta sa vypočítava reálne z jeho veku podľa narodenín a nie podľa technického veku ako u ostatných poisťovní

- poistenie smrti a poistenie civilizačných chorôb obsahuje aj benefit v podobe plnenia vo výške 6 mesačných splátok aktuálnej hypotéky, maximálne však 3000 €

- hranice invalidity majú definované od 40% a 70% (nie 41% a 71%)

- pri invalidite s kles. PS je možné získať bonus 10% navýšenia poistnej sumy, ak klient minimálne 3 roky pred poistnou udalosťou absolvoval preventívnu prehliadku u všeobecného lekára alebo 2 roky pred poistnou udalosťou daroval krv

- poisťovňa nemá právo pri poistení invalidity poslať klienta na kontrolnú prehliadku k inému posudkovému lekárovi

- poisťovňa nemá zadefinovanú nevyhnutnú dobu prežitia pri poistení civilizačných chorôb

- poisťovňa nerozlišuje rizikové skupiny pri povolaniach a nie je nutné nahlasovať zmenu povolania počas trvania poistnej zmluvy

Nevýhody/Mínusy

- veľké obmedzenia pri poistení PN (širšie výluky súvisiace s chrbtom, poisťovňa môže raz ročne upraviť sadzbu, príjem poisteného sa posudzuje v čase poistnej udalosti a ak nezodpovedá, môžu krátiť poistné plnenie)

- podpriemerný vývoj progresívneho plnenia pri trvalých následkov úrazu a plnenie 750% je reálne až pri poškodení 100%

- oproti ostatným poisťovniam, ČSOB pri všetkých poisteniach (s výnimkou poistenia smrti) neplní za poistné udalosti súvisiacimi s existujúcimi diagnózami, s ktorými klient do poistenia vstupoval a to aj napriek tomu, že v predbežnom ocenení poisťovňa uvádza, že je klient prijateľný do poistenia. Všetky novovzniknuté diagnózy klientovi plniť budú, pokiaľ vylúčené dodatkom neboli.

- čakacia doba 2 mesiace na akúkoľvek poistnú udalosť súvisiacu s existujúcimi zdravotnými diagnózami, ktorými poistený trpel už pred dojednaním poistenia, aj keď ich pred vznikom poistenia uviedol v zdr. dotazníku – toto neplatí, pokiaľ bolo klientovi realizované predbežné ocenenie zdr. stavu

- ak bude diagnostikovaná civil. choroba mimo SR, je poistený povinný na žiadosť poisťovne bezodkladne doručiť potvrdenie o vzniku vážnej choroby vyhotovené lekárom zdravotníckeho zariadenia v SR

- poisťovňa nemá zdieľané riziká smrť/invalidita alebo smrť/invalidita/kritické choroby, ale majú samostatné riziká smrti s kles. PS a invalidity s kles. PS a civil. chorôb s kles. PS, ktoré sú však cenovo veľmi výhodné

Aktuálne poistné podmienky na stiahnutie

Finax skupinové životné poistenie – KB Pojišťovna – hodnotenie, recenzia a skúsenosti

Výhody/Plusy

- jednoduchosť produktu

- suverénne najnižšia cena poistenia na trhu pre mladých klientov, ktorí by chceli mať zmluvu len niekoľko rokov (čo považujem za chybu kvôli budúcej zmene zdr. stavu)

- čakacia doba pri invalidite len 3 mesiace

Nevýhody/Mínusy

- postupne sa zvyšujúca cena poistenia, ktorej celková výška je za celú poistnú dobu (do 65. roku života) ešte aj vyššia ako pri rizikovom poistení od konkurencie

- nie je možné flexibilne upravovať poistné sumy na jednotlivých pripoisteniach

- pre BMI medzi pod 18 a nad 35 je maximálna poistná suma 50 000 €

- všetky existujúce diagnózy, s ktorými klient vstupuje do poistenia sú automaticky vylúčené z poistného krytia (všade u konkurencie je možné urobiť predbežné ocenenie zdr. stavu na základe ktorého posúdia, či môžu klienta poistiť v plnom rozsahu, s prirážkou k cene, či je nepoistiteľný alebo len s výlukami), čo je pri tejto štatistike azda najväčšia nevýhoda zo všetkých

- poisťovňa má nárok v prípade invalidity poslať klienta na obhliadku ňou vybranému doktorovi na náklady klienta

- najnižší počet krytých diagnóz civilizačných chorôb (len 20) a niektoré z diagnóz majú oproti konkurencii limitujúce definície

- poistenie trvalých následkov úrazu zaniká vyplatením 100% poistnej sumy

- v prípade poistnej udalosti je nutné dokladať originály dokumentov alebo ich overené kópie

Aktuálne poistné podmienky na stiahnutie

Generali La Vita – hodnotenie, recenzia a skúsenosti

Výhody/Plusy

- možnosť uzatvorenia samostatného poistenia rakoviny až do 75. roku života až do 20 000 € a to aj v prípade, že je klient nepoistiteľný na ostatné riziká kvôli iným zdr. problémom

- pre vybrané povolania ponúkajú rozšírenú ponuku pripoistení, ktoré súvisia s prácou a životným štýlom daného klienta (napr. syndróm vyhorenia, choroba zo sedavého zamestnania atď.)

- poisťovňa vo väčšine prípadov neaplikuje prirážku klientom s vyšším BMI

- krytie adrenalínových činnosti vo vybranej 21-dňovej perióde počas roka v poistení invalidity a trvalých následkov úrazu – tzv. neplánovaný adrenalín (nutnosť dopredného poslania sms)

- existujúce zmluvy majú možnosť manuálnej aktualizácie poistných podmienok na najnovšie

- najlepšia progresia na trhu pri trvalých následkoch úrazu, až 1000%, pričom začína už od 11%

- možnosť uzatvorenia rôznych inovatívnych pripoistení, ktoré konkurencia neponúka (poistenie OČR, sirotský dôchodok, napadnutie zvieraťom, tehotenské, pôrodné a popôrodné komplikácie)

- dobrý pomer rozsahu a ceny pre väčšinu podstatných pripoistení veľkých rizík (smrť, civilizačné choroby, trvalé následky úrazu a práceneschopnosť) s výnimkou poistenia invalidity

- maximálna zľava už pri hrubom ročnom poistnom 480 € a poisťovňa od tejto hranice ani neaplikuje prirážky za področnosť (iná frekvencia platenia ako ročná)

- poistenie kritických chorôb sa skladá zo 4 balíkov diagnóz, pričom je možné si dokúpiť dvojnásobné poistné plnenie pre typicky ženské alebo mužské diagnózy

Nevýhody/Mínusy

- jedna z najvyšších cien poistenia invalidity na trhu

- poisťovňa síce umožňuje po smrti 1. poistenej osoby nechať si zmluvu 2. poistenej osobe, ale nanovo prepočíta poistné, ktoré zodpovedá aktuálnemu vstupnému veku 2. poistenej osoby v danom čase, nebude však nanovo skúmať zdr. stav 2. poisteného a poistenie bude bez čakacích dôb

- poistenie PNky sa dojednáva najprv len na 2 roky a až po 4. roku poisťovňa môže predĺžiť poistnú dobu pri tomto pripoistení na takú, akú majú ostatné pripoistenia

- podpriemerná oceňovacia tabuľka poškodení pri poistení trvalých následkov úrazu

Aktuálne poistné podmienky na stiahnutie

Kooperativa Bezstarostný Život – hodnotenie, recenzia a skúsenosti

Výhody/Plusy

- skvelý pomer cena vs. rozsah pri veľkých rizikách (smrť, invalidita, civilizačné choroby, trvalé následky úrazu)

- poistiteľné sú aj rizikové športy a profesionálni športovci

- poistenie kritických chorôb a invalidity bez čakacej doby

- rakovina in-situ je plnená až 50% z nastavenej poistnej sumy kritických chorôb

- výstupný vek poistenia kritických chorôb a invalidity až 75. rokov

- množstvo benefitných plnení pri menších poškodeniach

Nevýhody/Mínusy

- pri poistení jednorázovej invalidity od 41% poisťovňa vypláca iba % poistnej sumy reprezentujúce % uznanej výšky % invalidity Sociálnou poisťovňou

- absencia poistenia invalidity s klesajúcou poistnou sumou a formou mesačnej renty

- oproti konkurencii nižšie limity pri zdravotnom upisovaní t.j. klient musí absolvovať prehliadku u lekára už od poistnej sumy 150 000 € pri poistení smrti a 70 000 € pri poistení invalidity

- začiatok progresie pri trvalých následkoch úrazu od 26% a poisťovňa má zároveň právo na zmenu oceňovacích tabuliek pri tomto pripoistení

- maximálna poistná suma pri poistení kritických chorôb len 50 000 €

- poistné doby pri pripoisteniach sa automaticky nastavujú na dĺžku podľa hlavného poistenia smrti a nie je možné ich upravovať individuálne

- minimálna doba prežitia pri kritických chorobách v závislosti od diagnózy od 30 dní do 1 roka

- územná platnosť poistenia kritických chorôb je len Európa

Aktuálne poistné podmienky na stiahnutie

Všeobecné poistné podmienky (VPP): Kooperativa – Bezstarostný Život

Metlife Trendlife – hodnotenie, recenzia a skúsenosti

Výhody/Plusy

- vernostný bonus v podobe navýšenia poistných súm o 10% po siedmich rokoch platenia poistného, pričom sa navýši poistná suma na všetkých pripoisteniach okrem poistenia smrt a úverovej asistencie

- poistenie invalidity a kritických chorôb má výstupný vek až 70 rokov

- vstupný vek klienta sa vypočítava reálne z jeho veku podľa narodenín a nie podľa technického veku ako u ostatných poisťovní

- poistenie kritických chorôb sa skladá z 5 balíkov diagnóz, pričom niekoľko diagnóz plnia aj podľa stupňa závažnosti (25% pri ľahkom stupni/50% pri strednom stupni/100% pri plnom rozsahu diagnózy)

- s čakacou dobou 2 roky sa kryjú aj poistné udalosti, ktoré vznikli v dôsledku choroby, úrazu, vrodenej vady, ktoré sa prvýkrát prejavili, liečili alebo boli v sledovaní (prípadne o nich poistený mohol vedieť) posledných 5 rokov pred vstupom do poistenia. Ak je obdobie bez príznakov/sledovania/prejavov ochorenia alebo vzniku úrazu dlhšie ako 5 rokov, tak sa čakacia doba vôbec neuplatňuje

- možnosť prikúpenia služby opcie na zvýšenie poistných súm (v pripoisteniach smrti, invalidity a kritických chorôb) počas poistenia bez posudzovania zdravotného stavu

- najmenší počet výluk pri poistení smrti na trhu

- trvalé následky úrazu majú druhú najlepšiu progresiu na trhu

- vstupný vek klienta až do 75 roku života

Nevýhody/Mínusy

- najvyššia cena na trhu pri poistení kritických chorôb a PNky za predpokladu, že si klient zvolí variant rovnakého poistného počas celej doby, čím sa strašne predraží celá zmluva oproti konkurencii aj o niekoľko desiatok percent

- v prípade, že poistenie PNky alebo kritických chorôb si klient uzatvorí so sadzbou 5 alebo 10 rokov, sadzby sa mu budú vždy po tomto období zvyšovať a značne poistenie predraží

- aktuálne neponúkajú možnosť indexácie, aj napriek tomu, že ju majú zadefinované v poistných podmienkach

- rakovina in-situ nie je zahrnutá v štandardnom balíku kritických chorôb a je nutné si dopoistiť v samostatnom pripoistení

- poistné za poistenie invalidity s rentovou výplatou je nutné platiť aj v čase poistnej udalosti

- pri poistnej udalosti ovplyvnenej alkoholom alebo inými návykovými látkami, môže poisťovňa krátiť poistné plnenie až o 90% (okrem poistenia smrti)

- pri dvojici osôb nie je možné pri poistení zdieľaného rizika poistiť oboch samostatne, ale poistenie sa viaže len na prvú poistnú udalosť dvojice

Aktuálne poistné podmienky na stiahnutie

NN Partner – hodnotenie, recenzia a skúsenosti

Výhody/Plusy

- jediná poisťovňa, ktorá nemá čakaciu dobu pri kritických chorobách a invalidite

- suverénne najlepšia cena poistenia smrti na trhu, pričom netypicky platí, že čím dlhšia poistná doba, tým nižšie poistné

- pri poistení invalidity s jednorázovou výplatou možnosť zvoliť rôznu poistnú sumu pre trvalú a čiastočnú invaliditu a v prípade vyplatenia plnenia z čiastočnej invalidity, má stále klient možnosť dostať plnenie aj z poistenia plnej invalidity

- veľmi dobrý pomer rozsahu a ceny pre väčšinu podstatných pripoistení veľkých rizík pre vekovú kategóriu do 35 rokov (smrť, invalidita, trvalé následky úrazu) s výnimkou poistenia kritických chorôb

- najširší zoznam kritických ochorení na trhu, aj keď väčšina z nich má len čiastočné plnenie, naopak pri terminálnom ochorení poisťovňa vypláca až 150% poistnej sumy

- k poisteniu civilizačných chorôb je možné dopoistiť aj následky civilizačných chorôb

- bonus v podobe poistenia smrti následkom nezavinenej autonehody vo výške 40 000 €

- prirážka za zvýšené riziko pri športe alebo povolaní sa aplikuje iba na trvalé následky úrazu a denné odškodné za liečbu úrazu

- nadpriemerná oceňovacia tabuľka poškodení pri poistení trvalých následkov úrazu

- poistenie PNky sa viaže aj na nemocenské poistenie v Českej republike

Nevýhody/Mínusy

- pre vekovú kategóriu +40 rokov extrémne vysoké ceny pri chorobných pripoisteniach (smrť, invalidita a kritické choroby) v porovnaní s konkurenciou

- začiatok poistenia je možný vždy len k 1. dňu mesiaca, čo je pri uzatváraní zmluvy v decembri nevýhodou, keďže klient má vstupný vek o 1 rok vyšší

- poistenie PNky má výstupný vek 64 rokov

- absentuje možnosť poistenia invalidity s rentovou výplatou

- absencia balíkového poistenia civilizačných chorôb

- čakacia doba pri PNke na diagnózy spojené s chrbtom až dva roky a pre 12 diagnóz má poisťovňa stanovenú maximálnu dĺžku plnenia

Aktuálne poistné podmienky na stiahnutie

Uniqa Active Life – hodnotenie, recenzia a skúsenosti

Výhody/Plusy

- skvelý pomer rozsahu a ceny vďaka viacpásmovému zľavovému systému pre všetky podstatné pripoistenia veľkých rizík (smrť, invalidita, civilizačné choroby, trvalé následky úrazu a práceneschopnosť) pre klientov s dobrým BMI a nefajčiarov

- nie je určené minimálne poistné

- poisťovňa nemá právo pri poistení invalidity poslať klienta na kontrolnú prehliadku k inému posudkovému lekárovi

- klient nemá povinnosť hlásiť zmenu rizika z povolania a športu počas poistnej doby (okrem študentov po 18. roku veku)

- SZČO nemajú prirážky k sadzbám poistenia práceneschopnosti a maximálna dávka bez skúmania výšky príjmu je až 20 €/deň (pri verziách poistenia vyplácaných dopredu)

- možnosť prikúpenia služby opcie na zvýšenie poistných súm (v pripoisteniach smrti, invalidity a kritických chorôb) počas poistenia bez posudzovania zdravotného stavu

- najlepšie progresívne plnenie trvalých následkov úrazu pri poškodení do 20%, začiatok progresie od 5%

- veľmi proklientsky definované diagnózy v poistení civilizačných chorôb

Nevýhody/Mínusy

- fajčiari a klienti s vyšším BMI majú vysoké prirážky k cene

- aktuálne ponúkané bonusové krytie pri invalidite a závažných ochoreniach je viazané na absolvovanie lekárskej prehliadky aspoň raz za 3 roky pred vznikom poistnej udalosti

- absencia balíkového poistenia civilizačných chorôb

- poistenie invalidity s jednorazovou výplatou a mesačnou rentou je možné poistiť len do 62 roku života

Aktuálne poistné podmienky na stiahnutie

Youplus 4U – hodnotenie, recenzia a skúsenosti

Výhody/Plusy

- skvelý pomer rozsahu a ceny pre všetky podstatné pripoistenia veľkých rizík (smrť, invalidita, civilizačné choroby, trvalé následky úrazu a práceneschopnosť)

- nie je určené minimálne poistné

- jediná poisťovňa na trhu, ktorá na pripoistenie v ktorom aplikuje výluku poskytne 10% zľavu

- čakacie doby začínajú plynúť od nasledujúceho dňa po úhrade prvého poistného a nie od dátumu začiatku poistenia a zároveň je možné odložiť začiatok poistenia až o 3 mesiace

- klient nemá povinnosť hlásiť zmenu rizika z povolania a športu počas poistnej doby

- čakacia doba pri invalidite aj kritických chorobách, len 2 mesiace (avšak pri invalidite je to na príčinu invalidity, nie rozhodnutie o znížení pracovnej schopnosti)

- najlepšie progresívne plnenie trvalých následkov úrazu pri poškodení do 20%, začiatok progresie od 5%

- v prípade poistenia smrti je možnosť vyplatiť 1/2 poistnej sumy už v konečnom štádiu choroby

- poistenie PNky sa viaže aj na nemocenské poistenie v Českej republike a klient má zároveň 1x počas celej poistnej doby nárok na poistné plnenie, ak by nastala poistná udalosť v inej krajine EÚ a EHP, v ktorej bude nemocensky poistený

- poistenie kritických chorôb možnosť vybrať z balíkovej (choroby sú rozdelené do 6 skupín) alebo bezbalíkovej verzie a poistná doba až do 70. roku života

- možnosť poistiť invaliditu v 3 stupňoch (od 41%, od 56%, od 71%)

Nevýhody/Mínusy

- absencia indexácie poistenia

- fajčiari a klienti s vyšším BMI majú vysoké prirážky k cene

- pri invalidite s jednorazovou výplatou sa pri poklese schopnosti vykonávať zárobkovú činnosť o viac ako 40 % ale menej ako 50 % z dôvodu neorganického psychického ochorenia F10-F19 a F21-F99 sa vyplatí 50 % dohodnutej poistnej sumy a zvyšných 50 % plnenia sa vyplatí, pokiaľ takáto invalidita trvá aj po 18 mesiacoch

- pri smrti 1. poistenej osoby si v prípade záujmu o ponechanie zmluvy musí o to požiadať 2. poistená osoba

- pri civilizačných chorobách sú niektoré diagnózy s čiastočným percentuálnym plnením limitované maximálnou výškou plnenia (nevýhodné iba pri vyšších PS)

- viacnásobné plnenie v prípade viacerých diagnóz nemôže presiahnuť 100 % počas 6 po sebe nasledujúcich mesiacov

- nízky limit na poistenie invalidity pre osoby bez príjmu

Aktuálne poistné podmienky na stiahnutie

Wustenrot W dobrom život – hodnotenie, recenzia a skúsenosti

Výhody/Plusy

- deti poisteného automaticky získavajú zdarma nasledovné krytie:

- poistenie dennej dávky za liečbu úrazu vo výške 1/3 dojednanej dennej dávky poisteného (max. 6€ a za max. 60 dní na všetky deti a celú poistnú dobu – viaže sa len pre deti vo veku dovŕšených 15- nedovŕšených 18 rokov)

- poistenie trvalých následkov úrazu vo výške 1/3 dojednanej poistnej sumy (max. 6000 €)

- poistenie kritických chorôb vo výške 1/3 dojednanej poistnej sumy (max. 6000 €)

- čakacia doba pri poistení invalidity len 2 mesiace pri čiastočnej invalidite (okrem psychických diagnóz a diagnóz spojených s chrbtom a kĺbmi, kde je čakacia doba 12 mesiacov) a pri plnej invalidite bez čakacej doby – rozhodujúci je dátum rozhodnutia o znížení pracovnej schopnosti – vysvetlenie v tomto videu)

- cestovné poistenie zdarma pre poistníka a jeho rodinu, ak je poistné po zľave minimálne 240 €

- najlepšia progresia trvalých následkov úrazov do poškodenia 30%, začiatok progresie už od 1%

- variabilita nastavenia poistenia kritických chorôb – možnosť nastaviť ako jednu skupinu diagnóz, ich kombináciu s viacnásobným plnením alebo ako komplexné poistenie so všetkými skupinami (jednorazové plnenie)

- bez čakacej doby a bez doby prežitia pri kritických chorobách

- čiastočné plnenie z kritických chorôb neznižuje výšku poistného plnenia pri diagnózach, ktoré sú ocenené výškou plnenia 100%

- výška dennej dávky pri PNke bez dokladovania príjmu až 25 € / deň, pokiaľ ročné poistné presiahne 1135 €

Nevýhody/Mínusy

- pri poistení jednorázovej invalidity od 41% poisťovňa vypláca iba % poistnej sumy reprezentujúce % uznanej výšky % invalidity Sociálnou poisťovňou a zároveň je maximálna poistná suma pri tomto riziku iba 50 000 €

- široký zoznam povolaní a športov, ktoré má poisťovňa z poistenia vylúčené alebo individuálne posudzuje

- oproti konkurencii nižšie limity pri zdravotnom upisovaní t.j. klient musí absolvovať prehliadku u lekára už od poistnej sumy 150 000 €

- začiatok poistenia je možný vždy len k 1. dňu mesiaca, čo je pri uzatváraní zmluvy v decembri nevýhodou, keďže klient má vstupný vek o 1 rok vyšší

- najnižšia progresia trvalých následkov úrazu na trhu, len 400%

- najviac obmedzení na trhu pri poistení PNky

- právo vypovedať pripoistenie po poistnom plnení

- dojednáva sa len na 1 rok s prolongáciou – opäť možnosť vypovedať

- v prípade nenahlásenia zmeny prac. pomeru z TPP na SZČO sa kráti plnenie o 50%

- obmedzenie plnenia na vybrané diagnózy v prípade nedoloženia dokladov potvrdzujúcich danú diagnózu ( napr. MR, CT, RTG, 3-dňová hospitalizácia v tehotenstve)

Aktuálne poistné podmienky na stiahnutie

Najlepšie životné poistenie? Kombinácia 2 produktov

Pokiaľ by ste chceli vymačkať z ponuky na trhu úplné, ale naozaj úplné maximum, tak dokážeme to spraviť tak, že jednotlivé riziká rozdelíme do 2 poisťovní. Žiadna poisťovňa totiž nemá všetky riziká úplne v najlepšom pomere rozsah vs. cena. Pokiaľ mesačné poistné na zmluvu presahuje 100 €, čo pri poistnej zmluve na celú rodinu alebo lepšie zarábajúcich klientoch, nie je problém dosiahnuť, stojí za to uvažovať aj nad touto alternatívou. Viac rozumov z pochopiteľných dovôdov tu v článku poskytovať nebudem 🙂

Porovnanie životného poistenia nechajte na experta

Po prečítaní článku už asi chápete, že porovnanie životného poistenia, jeho výber a nastavenie je naozaj expertná činnosť, pričom nie je možné porovnávať produkty len na základe ceny, ale je nutné poznať aj technické špecifikácie produktov, výluky, ich výhody a slabé stránky. Poistné podmienky každého jedného produktu majú štandardne 70 až 160 strán a preto je sci-fi si myslieť, že to bežný laik zvládne a z praxe potvrdzujem, že to žiaľbohu neovláda ani väčšina poradcov na trhu. Detailný návod, ktoré parametre sledovať nájdete v tomto mojom článku a ako nastaviť životné poistenie nájdete v tomto článku.

Cieľom tohto článku bolo ukázať vám do akej hĺbky sa dá skúmať životné poistenie, že existuje nespočetne veľa rozdielov medzi rozsahom poistenia a že žiadna poisťovňa nie je najlepšia vo všetkom. Preto sa pri jeho uzatváraní raďte so skutočným špecialistom. Rád vám pri výbere a nastavení životného poistenia pomôžem, zároveň zastrešujeme s asistentkou aj riešenie poistných udalostí. Využite moje praktické skúsenosti, historicky som sprostredkoval už vyše 750 zmlúv rizikového životného poistenia.

Pokiaľ máte záujem o bezplatnú konzultáciu rizikového životného poistenia, napíšte mi prostredníctvom kontaktného formulára alebo si rovno naplánujte termín videohovoru.

Ďalšie odporúčané články z tejto problematiky

- Návod: Ako nastaviť životné poistenie

- Ako vybrať životné poistenie: Čo sledovať pri výbere?

- Cena životného poistenia: Čo všetko ju ovplyvňuje?

- (ne)Oplatí sa životné poistenie? Chybné argumenty ľudí

- Poistenie invalidity v životnom poistení. Ako ju nastaviť?

- Poistenie schopnosti splácať cez bankopoistenie v bankách: Oplatí sa?

- Životné poistenie pre deti: Ako ho nastaviť+ porovnanie

- Súvislosť medzi poistením civilizačných chorôb a poistením invalidity

- Predchorobie a zdravotný stav v životnom poistení

- Čo je indexácia/dynamizácia životného poistenia

Najčastejšie otázky týkajúce sa porovnania životného poistenia

Ktorá poisťovňa je najlepšia v rámci porovnania životného poistenia?

Na túto otázku neexistuje jednoznačná odpoveď, keďže každý klient má úplne špecifickú životnú situáciu a hlavne zdravotný stav. Práve zdravotný stav je v súčasnej dobe najväčším problémom prijatia do poistenia v plnom rozsahu a bez prirážok k sadzbám. Preto je dôležité najprv si určiť požadovaný rozsah poistenia, ktorý sa následne nacení v jednotlivých poisťovniach už aj po zohľadnení zdravotného stavu klienta.

Ktoré parametre je dôležité sledovať pri porovnávaní životného poistenia?

Pri životnom poistení je dôležité sledovať nasledovné parametre: rozsah poistenia, čakacie doby, karenčné doby (minimálna doba trvania liečby/pnky/hospitalizácie), výluky z poistenia, vstupný a výstupný vek do poistenia, oznamovacie povinnosti poisteného v prípade poistnej udalosti, možnosť indexácie poistenia a iné.

Nakoľko ide o obrovské kvantum informácií, s výberom sa raďte so špecialistom na danú problematiku, ktorý má kvalitné referencie.

Ako si mám nastavovať životné poistenie?

Životné poistenie má slúžiť na krytie fatálnych rizík ako je smrť, invalidita, diagnostikovanie vážnej civilizačnej choroby, trvalý následok po úraze alebo dlhodobý výpadok príjmu.

Koľko by malo stáť kvalitne nastavené rizikové životné poistenie?

Kvalitne nastavené rizikové životné poistenie stojí cca 3-5% z čistej mzdy klienta.