Životné poistenie má slúžiť na krytie situácií, ktoré vás môžu naozaj ekonomicky ochromiť. Nakoľko verím, že z čísel sa dá veľa vyčítať, pozrel som sa detailnejšie na štatistiky komerčných poisťovní, Sociálnej poisťovne, Štatistického úradu a Centra zdravotníckych informácií.

Dané informácie vám môžu pomôcť pri nastavovaní vášho poistenia, či lepšie pochopiť riziko, ktoré na nás číha. Dané čísla som sa snažil rovno porovnávať s praxou v poistných zmluvách.

Životné poistenie a štatistiky

Smrť a invalidita

- do 35. roku života je väčšia pravdepodobnosť, že zomriete na úraz ako na chorobu

- odhadované náklady na výchovu jedného dieťaťa od narodenia až po vysokú školu sa pohybujú od 50 000 € do 60 000 €

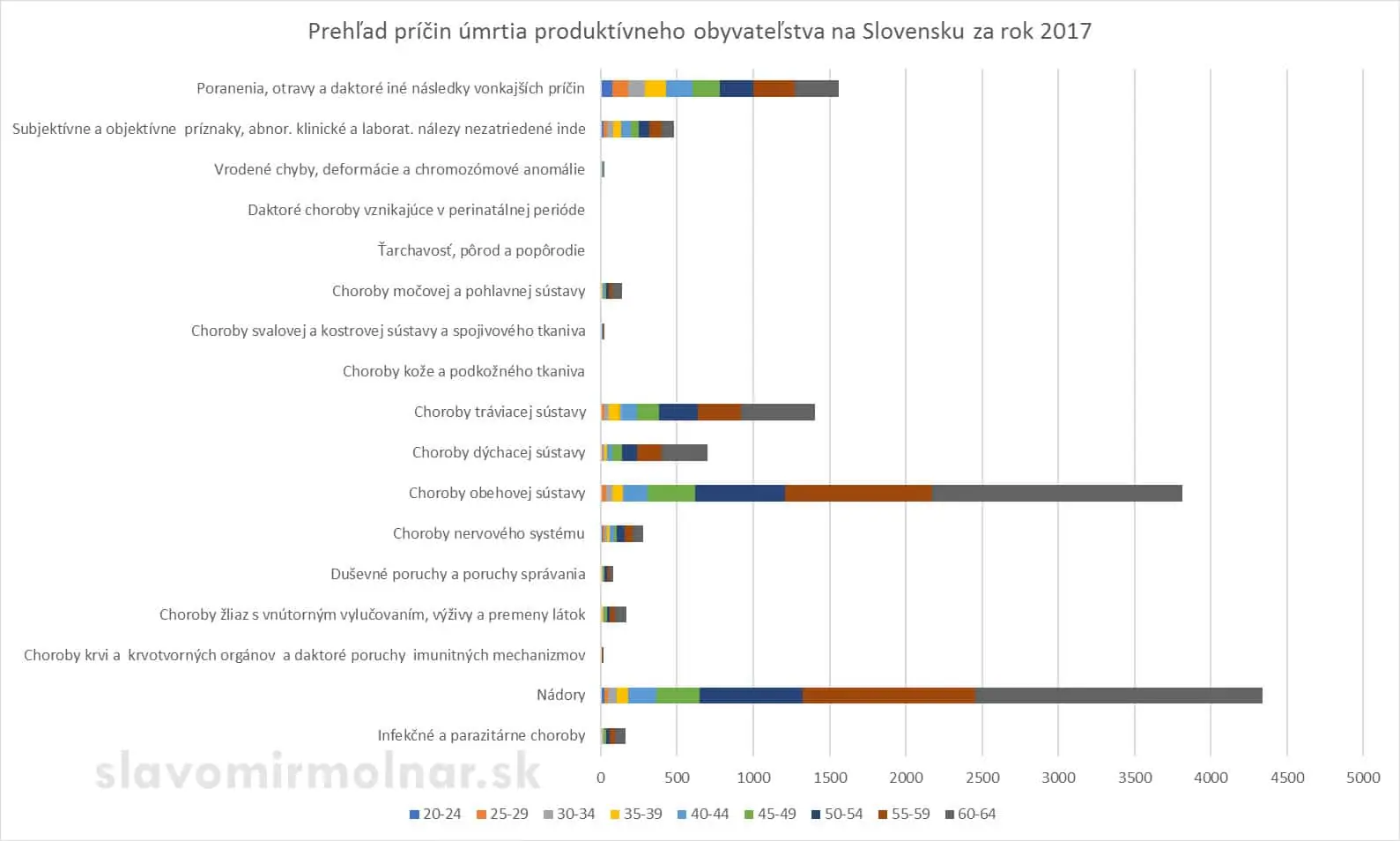

- až 62% úmrtí ľudí v produktívnom veku majú na svedomí nádorové ochorenia a choroby obehovej sústavy

- medzi 44. a 54. rokom života sa zvýši pravdepodobnosť úmrtia až 4násobne pri týchto najčastejších diagnózach obehovej sústavy: infarkt myokardu, ischemická choroba srdca, mozgový infarkt, zlyhanie srdca a krvácanie do mozgu

- podľa štatistík psychológov si ovdovelý partner nájde nového partnera do 3-5 rokov od smrti manžela/manželky

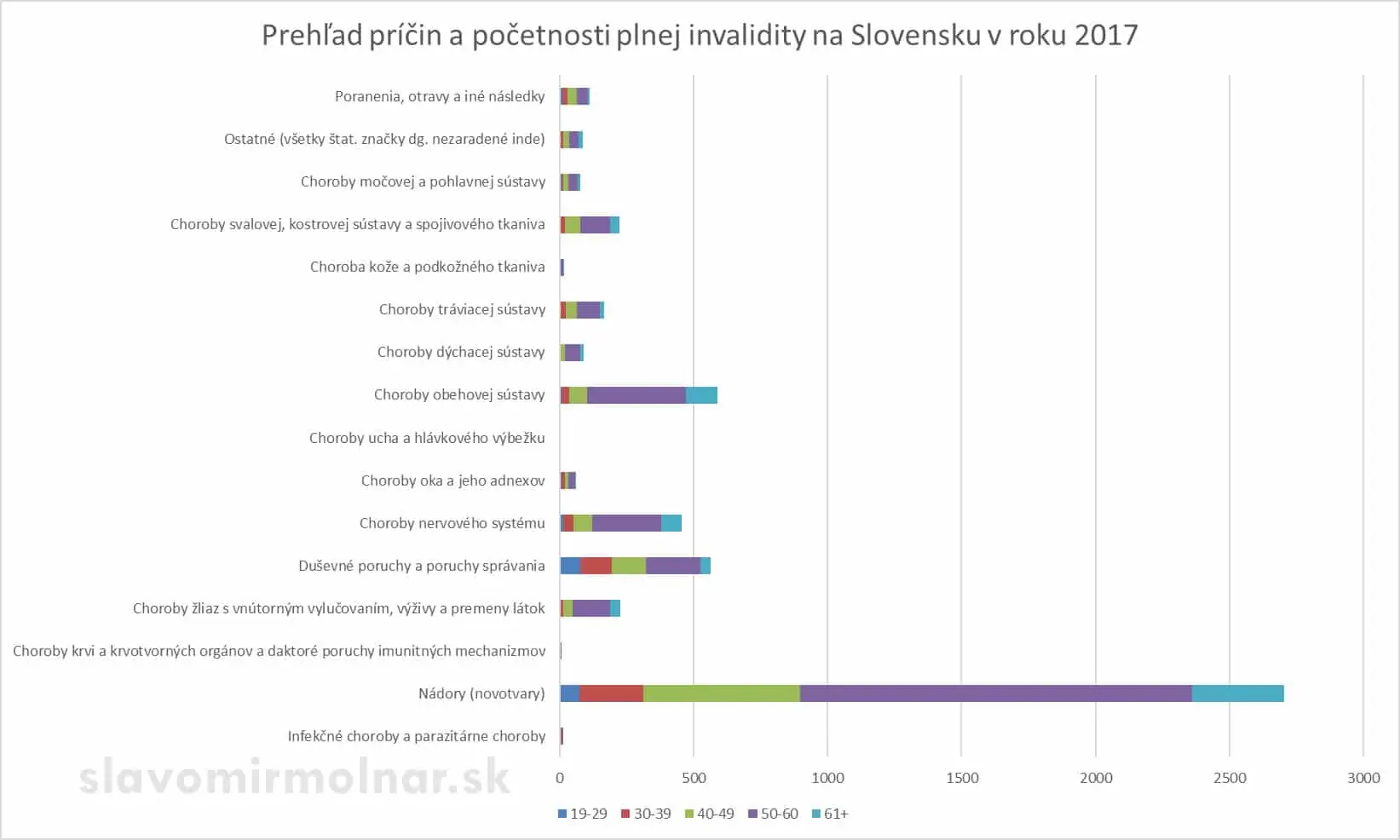

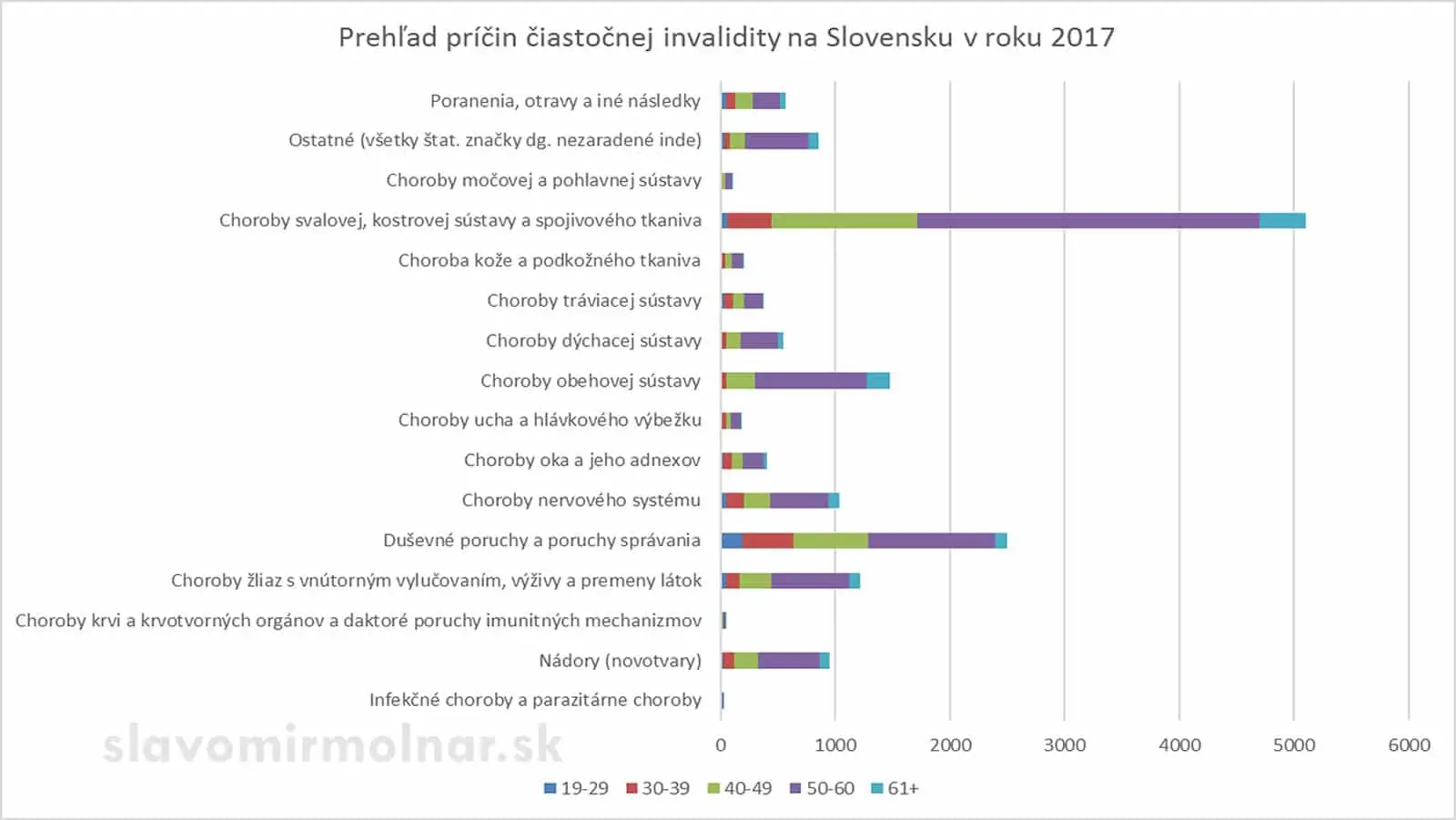

- v roku 2017 bolo novouznaných invalidov 21 005, z toho 5379 plných (25,6%) a 15 626 čiastočných (74,4%)

- priemerná výška invalidnej renty pri plnej invalidite je 367 € a pri čiastočnej 204 €

- tri najčastejšie príčiny čiastočnej invalidity sú: choroby pohybového aparátu (33%), duševné choroby (16%) a choroby obehovej sústavy (9%)

- tri najčastejšie príčiny plnej invalidity sú: rakovina (50%), choroby obehovej sústavy (11%), duševné choroby (10%)

- aj napriek tomu, že duševné choroby sú druhou najčastejšou príčinou invalidity, niektoré produkty životného poistenia ich majú vo výlukách na poistné plnenie

- iba 3% invalidít (čiastočných aj plných spolu) vniklo následkom úrazu

Závažné ochorenia a práceneschopnosť

- tri diagnózy tvoria cca 83% poistného plnenia v tomto poistení: rakovina (60%), mozgová príhoda a srdcový infarkt (spolu vyše 22%)

- keďže vieme, že 4 z 5 poistných plnení majú na svedomí spomínané tri diagnózy, ktoré pokrývajú všetky poisťovne, je skôr otázkou marketingu, keď sa poisťovne pýšia obrovským zoznamom diagnóz

- priemerné náklady na liečbu rakoviny mimo nákladov, ktoré prepláca zdravotná poisťovňa sa hýbu na úrovni 10 000 – 12 000 €

- priemerná dojednaná poistná suma na tomto pripoistení sa pohybuje na existujúcich zmluvách v rozmedzí 5000 – 7000 €

- nemocenská dávka v prípade PNky je vo výške 55% z hrubej mzdy, maximálne však 990 € (pri 30 dňovom mesiaci)

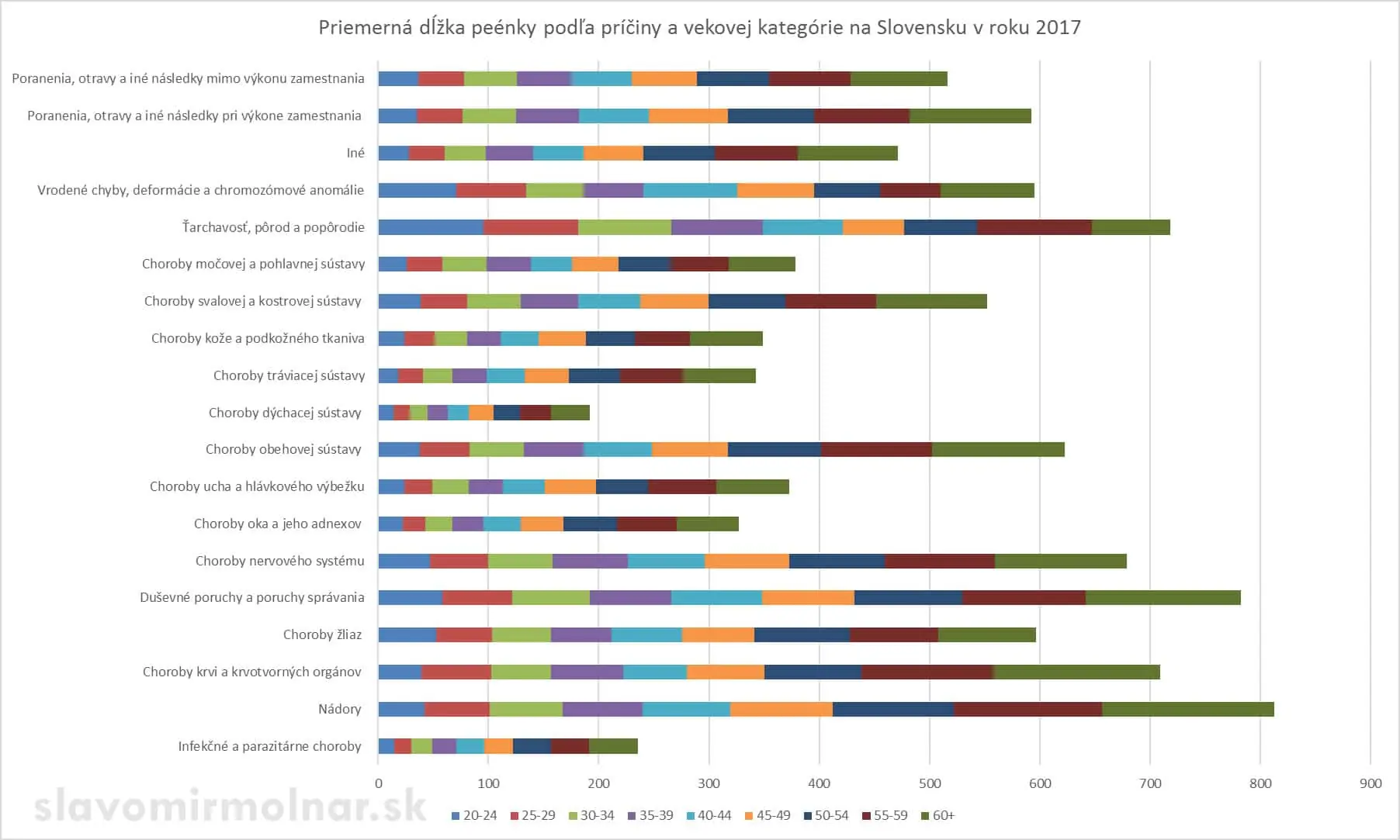

- priemerná dĺžka práceneschopnosti bola v roku 2017 na Slovensku 43 dní

- pri liečbe rakoviny a mozgovej príhody je priemerná dĺžka peénky cca 160 dní

- poistenie práceneschopnosti patrí k najškodovejším a zároveň sa v ňom vyskytuje najviac poistných podvodov (niektoré diagnózy sa proste nedajú dokázať a sú len o tvrdení pacienta a doktora)

Úrazy a trvalé následky úrazu

- až 85% zmlúv životného poistenia obsahuje poistenie trvalých následkov úrazu, ale len 14% všeobecnej invalidity

- približne 80% poistných udalostí z trvalých následkov úrazu sú s poškodením do 20%

- poistenie denného odškodného za liečbu úrazu patrí k najškodovejším poistením v poisťovniach a zároveň sa tu vyskytuje aj veľké množstvo poistných podvodov (tzv. mäkké diagnózy – vyvrtnutie, natiahnutie a pod. nie je možné dokázať poisťovni žiadnymi lekárskymi nálezmi)

- percento poškodenia trvalých následkov úrazu si mnoho ľudí mylne zamieňa s percentom invalidity (zníženia pracovnej schopnosti voči zdravému človeku)

Záver: Ak sa chystáte si uzatvoriť životné poistenie, raďte s odborníkom, ktorý má danú problematiku naštudovanú. Predať zmluvu vám dokáže každý 🙂

Zaujímavé dáta sa dajú vyčítať aj z grafov nižšie.

Ďalšie odporúčané články z tejto problematiky

- Návod: Ako nastaviť životné poistenie

- Detailné porovnanie produktov životného poistenia

- Ako vybrať životné poistenie: Čo sledovať pri výbere?

- Cena životného poistenia: Čo všetko ju ovplyvňuje?

- (ne)Oplatí sa životné poistenie? Chybné argumenty ľudí

- Poistenie invalidity v životnom poistení. Ako ju nastaviť?

- Poistenie schopnosti splácať cez bankopoistenie v bankách: Oplatí sa?

- Životné poistenie pre deti: Ako ho nastaviť+ porovnanie

- Súvislosť medzi poistením civilizačných chorôb a poistením invalidity

- Predchorobie a zdravotný stav v životnom poistení

- Čo je indexácia/dynamizácia životného poistenia

zdroj: Sociálna poisťovňa, štatistiky nemenovaných komerčných poisťovní, infostat, vlastné zdroje